1

Ujmuje się na nim środki pieniężne na przełomie okresów sprawozdawczych.

Konto to służy do ewidencji środków pieniężnych w drodze, w tym:

środków otrzymanych z innych budżetów, gdy środki te zostały przekazane w

poprzednim okresie sprawozdawczym i są objęte wyciągiem bankowym z datą

następnego okresu sprawozdawczego,

kwot wpłacanych przez inkasentów za pośrednictwem poczty lub bezpośrednio do

banku z tytułu dochodów budżetowych, w wypadku potwierdzenia wpłaty przez

bank w następnym okresie sprawozdawczym,

przelewów dochodów budżetowych zrealizowanych przez bank płatnika w okresie

sprawozdawczym i objętych wyciągami bankowymi z rachunku bieżącego budżetu

w następnym okresie sprawozdawczym.

Źródło: Opracowanie na podstawie „Rachunkowośd budżetowa” K. Winiarska, M. Kaczurak-Kozak, Oficyna 2010

140 „ŚRODKI PIENIĘŻNE W DRODZE”

2

Stosownie do przyjętej techniki księgowania środki pieniężne w drodze mogą byd

ewidencjonowane na bieżąco lub tylko na przełomie okresów sprawozdawczych.

Na stronie Wn konta 140 ujmuje się zwiększenia stanu środków pieniężnych w

drodze, a na stronie Ma - zmniejszenia stanu środków pieniężnych w drodze.

Konto 140 może wykazywad saldo Wn, które oznacza stan środków pieniężnych w

drodze.

3

20 000

(1

1)

20 000

20 000

(2

2)

20 000

133

Rachunek budżetu

Rozliczenie dochodów

budżetowych

Środki pieniężne w drodze

222

140

1) Wpływ dochodów budżetowych zrealizowanych przez jednostki budżetowe

(brak potwierdzenia w postaci Wyciągu Bankowego)

2) Wyciąg bankowy potwierdzający wpływ dochodów na rachunek budżetu

4

1)

100 000

2)

100 000

100 000

(1

Sp.

X

100 000

(2

140

Kasa

Środki pieniężne w drodze

Rachunek bankowy

1) Wypłata czekiem środków pieniężnych w kwocie 100 000 zł z banku i wpłata

tych środków do kasy (RK 1 – KP)

2) Otrzymano wyciąg bankowy potwierdzający realizację czeku w banku

5

Należy zaznaczyd, że należności ujmuje się w bilansie:

w ciągu roku - według wartości nominalnej,

na koniec kwartału czy roku - w kwocie wymagającej zapłaty, czyli:

łącznie z należnymi odsetkami oraz

po skorygowaniu o odpisy aktualizujące te należności.

Do ewidencji odpisów aktualizujących należności służy konto:

290 „ODPISY AKTUALIZUJĄCE NALEŻNOŚCI".

6

Zgodnie z §8 rozporządzenia z dnia 5 lipca 2010 r., odpisy aktualizujące wartośd

należności dotyczących rozchodów budżetu, głównie z tytułu udzielonych ze środków

budżetu pożyczek, zalicza się do wyników na pozostałych operacjach (niekasowych).

Oznacza to księgowanie na kontach:

Wn 962 „WYNIK NA POZOSTAŁYCH OPERACJACH"

Ma 290 „ODPISY AKTUALIZUJĄCE NALEŻNOŚCI".

Odpis ten nie wpływa na sposób ewidencji należności, która ujmowana jest na koncie

250 „Należności finansowe".

Skutek dokonanego odpisu jest natomiast widoczny w bilansie z wykonania budżetu, w

którym należności te wykazuje się w wartości netto,

a więc pomniejszając saldo Wn konta 250 o saldo Ma konta 290.

7

Konto 290 służy do ewidencji odpisów aktualizujących należności.

Na stronie Wn konta 290 ujmuje się zmniejszenie wartości odpisów aktualizujących

należności, a na stronie Ma zwiększenie wartości odpisów aktualizujących należności.

Saldo konta 290 oznacza wartośd odpisów aktualizujących należności.

Źródło: Opracowanie na podstawie „Rachunkowośd budżetowa” K. Winiarska, M. Kaczurak-Kozak, Oficyna 2010

290 „ODPISY AKTUALIZUJĄCE NALEŻNOŚCI”

8

Konto 962 służy do ewidencji pozostałych operacji niekasowych wpływających na

wynik wykonania budżetu.

Na stronie Wn konta 962 ujmuje się w szczególności koszty finansowe oraz

pozostałe koszty operacyjne związane z operacjami budżetowymi.

Na stronie Ma konta 962 ujmuje się w szczególności przychody finansowe oraz

pozostałe przychody operacyjne związane z operacjami budżetowymi.

Na koniec roku konto 962 może wykazywad saldo Wn oznaczające nadwyżkę

kosztów nad przychodami lub saldo Ma oznaczające nadwyżkę przychodów nad

kosztami.

Pod datą zatwierdzenia sprawozdania z wykonania budżetu saldo konta 962 przenosi

się na konto „960 Skumulowane wyniki budżetu”.

Źródło: Opracowanie na podstawie „Rachunkowośd budżetowa” K. Winiarska, M. Kaczurak-Kozak, Oficyna 2010

962 „WYNIK NA POZOSTAŁYCH OPERACJACH”

9

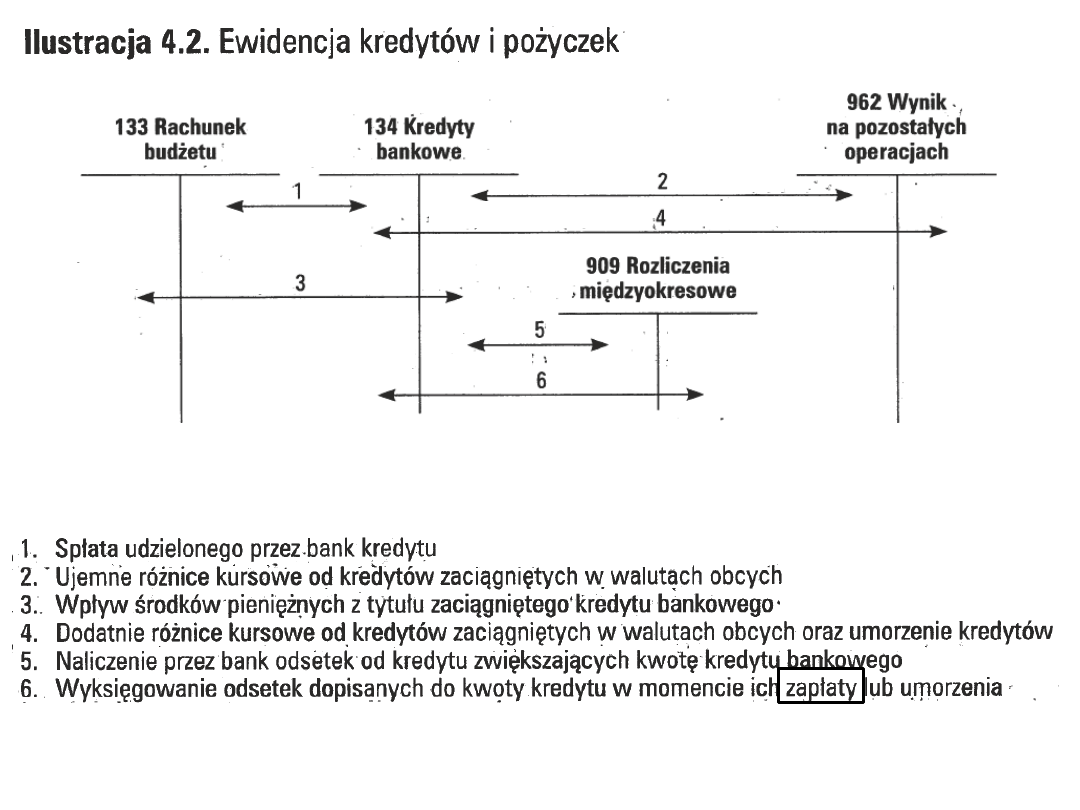

Konto 909 służy do ewidencji rozliczeo międzyokresowych.

Na stronie Wn konta 909 ujmuje się w szczególności koszty finansowe stanowiące

wydatki przyszłych okresów (np. odsetki od zaciągniętych kredytów i pożyczek w

korespondencji z kontami 134 lub 260), a

na stronie Ma - przychody finansowe stanowiące dochody przyszłych okresów (np.:

subwencje i dotacje przekazane w grudniu dotyczące następnego roku budżetowego).

Ewidencja szczegółowa prowadzona do konta 909 powinna umożliwiad ustalenie stanu

rozliczeo międzyokresowych według ich tytułów.

Konto 909 może wykazywad saldo Wn i saldo Ma.

Źródło: Opracowanie na podstawie „Rachunkowośd budżetowa” K. Winiarska, M. Kaczurak-Kozak, Oficyna 2010

909 „ROZLICZENIA MIĘDZYOKRESOWE”

10

Przykład – Odpisy aktualizujące należności

1) Udzielona pożyczka z budżetu jednostki samorządu terytorialnego 20 000 zł

2) Doliczono odsetki do należności z tytułu nieterminowej spłaty 100 zł

3) Na koniec roku okazało się, że istnieją przesłanki wskazujące na to, że należność w połowie nie zostanie zapłacona

1)

20 000

20 000

(1

3a)

10 000

100

(1

2)

100

3b)

50

10 000

(3a

50

(2b

Wartość bilansowa należności = sk(Dt)"Należności finansowe" - sk(Ct)"Odpisy aktualizujące należności"

Wartość bilansowa należności = 20 100 - 10 050 = 10 050

250

133

962

Należności finansowe

Rachunek budżetu

Wynik na pozostałych operacjach

Odpisy aktualizujące należności

290

11

Przykład – Odpisy aktualizujące należności

1) Udzielona pożyczka z budżetu jednostki samorządu terytorialnego 20 000 zł

2) Doliczono odsetki do należności z tytułu nieterminowej spłaty 100 zł

3) Na koniec roku okazało się, że istnieją przesłanki wskazujące na to, że należność w połowie nie zostanie zapłacona

1)

20 000

20 000

(1

3a)

10 000

100

(1

2)

100

3b)

50

Obr.

20 100

Obr.

20 100

sk (Dt)

20 100

20 100

10 000

(3a

50

(2b

Obr.

10 050

Obr.

sk (Ct)

10 050

10 050

10 050

Wartość bilansowa należności = sk(Dt)"Należności finansowe" - sk(Ct)"Odpisy aktualizujące należności"

Wartość bilansowa należności = 20 100 - 10 050 = 10 050

Odpisy aktualizujące należności

290

Należności finansowe

Rachunek budżetu

Wynik na pozostałych operacjach

250

133

962

12

Źródło: Opracowanie na podstawie „Rachunkowośd budżetowa” K. Winiarska, M. Kaczurak-Kozak, Oficyna 2010

(razem z odsetkami)

Zapłata odsetek od kredytu (dot. op. 6) – Ct 133 oraz Dt 962

P+

P-

K-

K+

13

Operacje gospodarcze

Dt

Ct

Zapłata odsetek od kredytu

962

133

Wyksięgowanie odsetek dopisanych do kwoty kredytu

w momencie ich zapłaty

134

909

14

Przykład – Różnice kursowe ujemne

1. Zaciągnięto kredyt bankowy

kurs

(w zł)

1) ZK

20 w rześnia 2008

100000 CHF

2,1

210 000

2) SK

1 października 2008

100000

2,9

290 000

3) RK

80 000 rk ujemna (Koszty)

Sp.

X

210 000

(1

3)

80 000

1)

210 000

2)

290 000

80 000

(3

290 000

(2

133

134

962

Rachunek budżetu

Kredyty bankowe

Wynik na pozostałych

operacjach

(w CHF)

CHF

15

Przykład – Różnice kursowe dodatnie

1. Zaciągnięto kredyt bankowy

kurs

(w zł)

1) ZK

20 w rześnia 2008

100000 CHF

2,9

290 000

2) SK

1 października 2008

100000

2,1

210 000

3) RK

80 000 rk dodatnia (przychody)

Sp.

X

290 000

(1

80 000

(3

1)

290 000

2)

210 000

210 000

(2

3)

80 000

133

134

962

Rachunek budżetu

Kredyty bankowe

Wynik na pozostałych

operacjach

(w CHF)

CHF

16

1) wpływ dotacji w kwocie 1 000 000 zł

2) przypis do zwrotu niewykorzystanej dotacji celowej

w kwocie 200 000 zł (powstanie zobowiązań na koncie 224)

3) zwrot niewykorzystanej dotacji celowej (zmniejszenie

zobowiązań na koncie 224 i zmniejszenie ŚP na koncie 133)

2)

200 000

1 000 000

(1

1)

1 000 000

200 000

(3

3)

200 000

200 000

(2

901

133

Dochody budżetu

Rachunek budżetu

Rozrachunki budżetu

224

17

1) zaksięgowanie należnej dotacji w kwocie 1 000 000 zł

2) wpływ dotacji w kwocie 1 000 000 zł

3) przypis do zwrotu niewykorzystanej dotacji celowej

w kwocie 200 000 zł (powstanie zobowiązań na koncie 224)

4) zwrot niewykorzystanej dotacji celowej (zmniejszenie

zobowiązań na koncie 224 i zmniejszenie ŚP na koncie 133)

3)

200 000

1 000 000

(1

1)

1 000 000

1 000 000

(2

4)

200 000

200 000

(3

2)

1 000 000

200 000

(4

901

224

Dochody budżetu

Rozrachunki budżetu

Rachunek budżetu

133

18

1)

30 000

2)

30 000

30 000

(1

30 000

(2

901

Dochody budżetu

Rachunek budżetu

Rozliczenia międzyokresowe

133

909

1) Wpływ dotacji otrzymanej w grudniu za styczeo następnego roku

2) Przypis dotacji otrzymanej w poprzednim roku budżetowym (grudniu) do

dochodów właściwego roku budżetowego (styczeo)

Wyszukiwarka

Podobne podstrony:

Prezentacje statystyka, slajdy trend5

Prezentacja puste slajdy

Prezentacje statystyka, slajdy indeksowe4

prezentacja slajdy trening zastepowania agresji(1)

Pozostałe, ściaga - rachunkowoya II, Rachunkowość - jest to system informacyjny ciągłego ujmowania w

Depresja poporodowa slajdy prezentacja

Niebieskie karty slajdy, prezentacja przemoc w rodzinie

Badania marketingowe slajdy, prezentacja= istota badań

Pomieszczenia dla odwanych, Prezentacje, SLAJDY

Negocjacje slajdy SNT krótka prezentacja

prezentacja slajdy trening zastepowania agresji(1)

prezentacja finanse ludnosci

prezentacja mikro Kubska 2

Religia Mezopotamii prezentacja

więcej podobnych podstron