Ekonomia międzynarodowa ćw.

Kierunek studiów: Ekonomia

stopień studiów: II

rok studiów: I

semestr: I

Copyright by: Kenshin Himura

07.11.2010r.

Kurs walutowy

Funkcje kursu walutowego:

- cenotwórcza

- informacyjno-decyzyjna

- instrument polityki pieniężnej

Spread – różnica pomiędzy kursem kupna, a kursem sprzedaży zaciągniętego

zobowiązania ( kredytu walutowego ) oraz koszt transakcyjny na rynku forex ( różnica

między cenami ask i bid ).

Sztywny kurs walutowy – niezmienny przez wiele miesięcy/lata

Stały( stabilny ) kurs walutowy – okresowo dokonuje pewnych korekt np. raz na

miesiąc, kwartał

Płynny kurs walutowy – ustalenie wartości kursu przez rynek, może kształtować się

dowolnie lub w pewnych granicach.

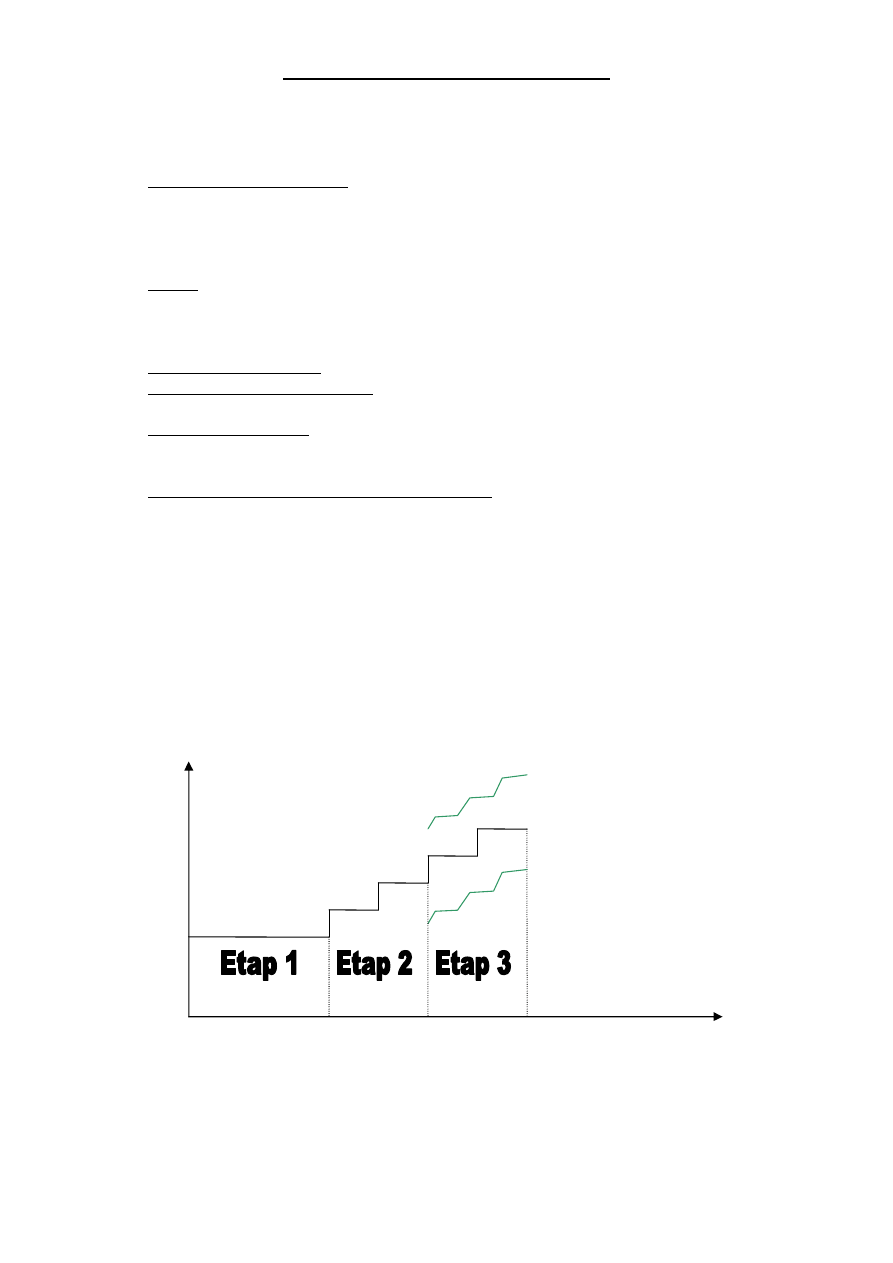

Ewolucja Polskiego systemu kursu walutowego

1 etap ( I 1990 – X 1991 )

System kursu stałego:

- do V 1991r. – w stosunku do jednej waluty ( USD )

- od V 1991r.– w stosunku do koszyka walutowego ( USD, DEM, GBP, FRF, CHF )

2 etap ( X 1991 – V 1995 )

System kursu pełzającego

3 etap ( V 1995 – IV 2000 )

System kursu pełzającego w paśmie wahań

- od I 1999r. – w stosunku do koszyka walutowego ( EUR, USD )

4 etap ( od IV 2000 )

System kursu płynnego niezależnego ( czystego )

Ekonomia międzynarodowa ćw.

Kierunek studiów: Ekonomia

stopień studiów: II

rok studiów: I

semestr: I

Copyright by: Kenshin Himura

Deprecjacja – oznacza spadek wartości waluty krajowej względem waluty innego kraju

( osłabienie się )

Obniżenie wartości wywołane decyzją władz monetarnych to dewaluacja.

Skutki deprecjacji i dewaluacji:

- wzmocnienie pozycji eksportera

- osłabienie pozycji importera lub jego ograniczenia

- wzrost inflacji

- bank centralny podniesie stopy procentowe

- przedsiębiorcy przestaną inwestować

Aprecjacja – oznacza wzrost wartości waluty danego kraju względem waluty innego

kraju ( umacnianie się waluty )

Podniesienie wartości wywołane decyzją władz monetarnych to rewaluacja.

Dochód z inwestycji w walucie obcej

zależy od:

- stopy dochodu waluty obcej

- zmiany kursu walutowego w okresie inwestycji

Wzór na obliczenie stopy dochodu przy inwestycjach w walucie obcej

r = rf + rk + rf * rk

r – stopa dochodu wyrażona w krajowej walucie

rf – stopa dochodu w walucie obcej

rk – stopa deprecjacji krajowej waluty względem obcej waluty

Przykład:

Inwestycja przeprowadzona w trzech etapach:

- zamiana PLN na USD

- inwestowanie USD ( stopa dochodu 5% )

- zamiana USD na PLN

Sytuacja 1:

W okresie inwestycji wystąpi deprecjacja złotego względem dolara o 10%

tzn. dolar wart jest o 10% więcej złotych

stopa dochodu z tej inwestycji wynosiła:

r= 0,05 + 0,1 + 0,05 * 0,1 = 0,155 = 15,5%

Deprecjacja waluty danego kraju powoduje wzrost dochodowy inwestycji w walucie

zagranicznej w stosunku do inwestycji w walucie krajowej.

Sytuacja 1:

W okresie inwestycji wystąpi aprecjacja złotego względem dolara o 10%

tzn. dolar wart jest o 10% mniej złotych

stopa dochodu z tej inwestycji wynosiła:

r= 0,05 - 0,1 + 0,05 * ( -0,1 ) = 0,155 = 15,5%

Aprecjacja waluty danego kraju powoduje spadek dochodowy inwestycji w walucie

zagranicznej w stosunku do inwestycji w walucie krajowej.

Ekonomia międzynarodowa ćw.

Kierunek studiów: Ekonomia

stopień studiów: II

rok studiów: I

semestr: I

Copyright by: Kenshin Himura

Ryzyko walutowe – to ryzyko polegające na tym, że w przypadku inwestycji w obcej

walucie i przy zmianie kursu walutowego, stopa dochodu inwestycyjnego może znacznie

odbiegać od przewidywanej stopy dochodu inwestycji

Ryzyko walutowe jest tym większe:

- im bardziej zmienny jest kurs walutowy

- im częściej dokonuje się zamiany jednej waluty na inną

Ograniczenie ryzyka walutowego:

- inwestowanie w kilku walutach

- kompensowanie transakcji

- rozliczanie płatności zagranicznych w walucie krajowej

- klauzule waloryzacyjne

- niezbyt częste przewalutowania

- stosowanie jako zabezpieczeń tzw. instrumentów pochodnych ( walutowe kontrakty

terminowe futures, forward, swap i opcje walutowe )

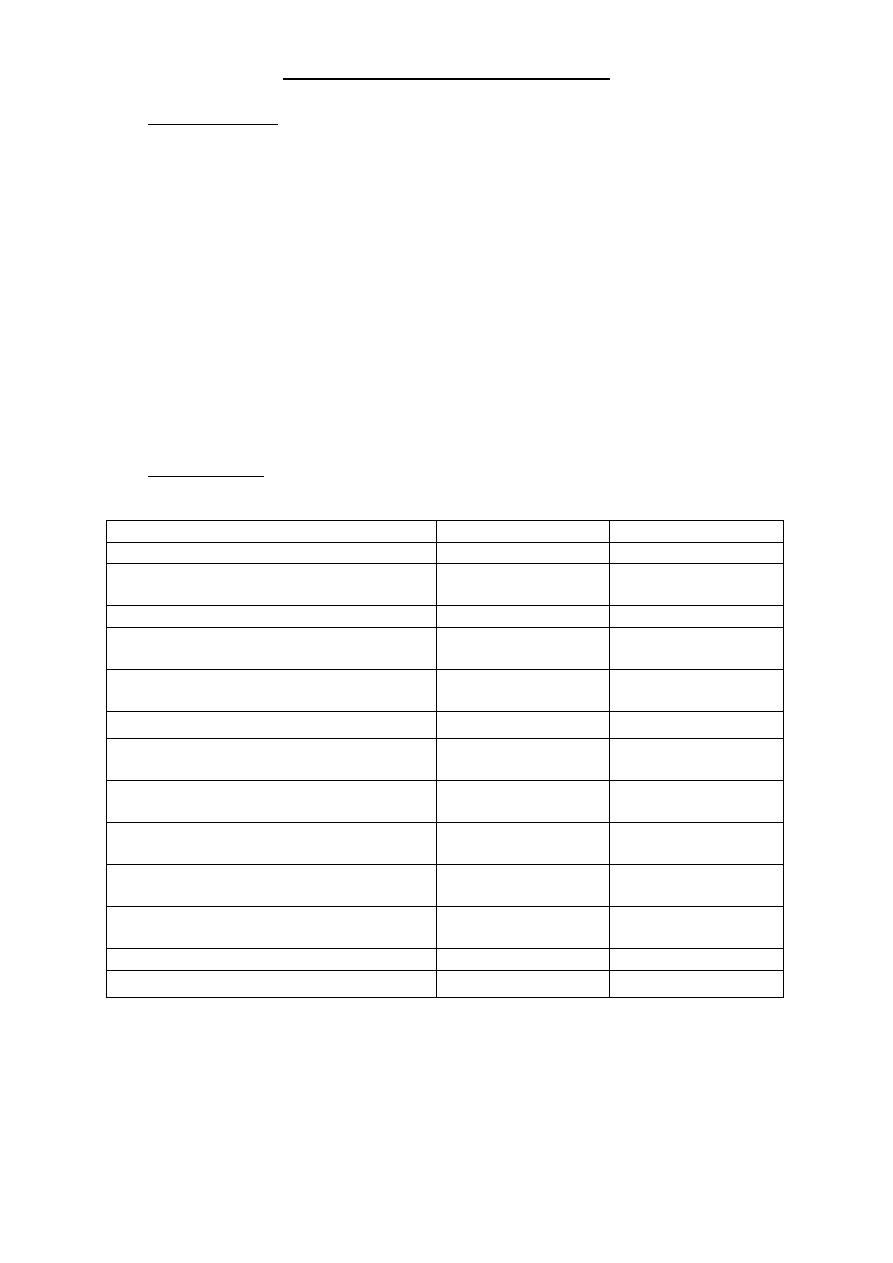

Bilans płatniczy – jest to syntetyczne zestawienie wszystkich należności i zobowiązań z

tytuły realizowanej wymiany gospodarczej z zagranicą ( między rezydentami a

nierezydentami ) na ogół na koniec roku.

Ma

Winien

I Rachunek obrotów bieżących

1. Towary

Saldo

Wpływy z eksportu

Dodatnie

Wydatki na import

Ujemne

2. Usługi

Wpływy z eksportu

Wydatki

3. Dochody

Saldo ( 1 + 2 + 3 )

Wpływy

Dodatnie

Wydatki

Ujemne

4. Transfery bieżące

Saldo obrotów bieżących

Otrzymane

Dodatnie

Przekazane

Ujemne

II Rachunek obrotów kapitałowych

Rachunek kapitałowy

Rachunek finansowy

Wpływy

Napływ kapitału

Wydatki

Odpływ kapitału

5. Inwestycje bezpośrednie

Spadek należności

Wzrost zobowiązań

Wzrost należności

Spadek należności

6. Inwestycje portfelowe

Spadek należności

Wzrost zobowiązań

Wzrost należności

Spadek należności

7. Pozostałe inwestycje zagraniczne

Spadek należności

Wzrost zobowiązań

Wzrost należności

Spadek należności

8. Pochodne instrumenty finansowe

Spadek należności

Wzrost zobowiązań

Wzrost należności

Spadek należności

III Rachunek obrotów wyrównawczych

Zmiana rezerw walutowych

Spadek

Wzrost

Autonomiczna część bilansu płatniczego ( I i II ) to znaczy, że odnotowywane są tam

zdarzenie gospodarcze będące wynikiem niezależnych decyzji ( nie zależnych od sytuacji w

bilansie ) podmiotów gospodarczych.

Nieautonomiczna ( wyrównawcza ) to zmiana rezerw walut jest wynikiem reakcji banku

centralnego na sytuację w bilansie płatniczym.

Ekonomia międzynarodowa ćw.

Kierunek studiów: Ekonomia

stopień studiów: II

rok studiów: I

semestr: I

Copyright by: Kenshin Himura

Pojęcie równowagi w bilansie płatniczym

Bilans płatniczy z istoty jest zawsze zrównoważony pod względem rachunkowym.

Oznacza to, że poszczególne jego pozycje mogą wykazywać saldo dodatnie ( napływ dewiz )

lub ujemne ( odpływ dewiz ), ale suma wszystkich jego pozycji musi wynosić zero. Zależność

tą przedstawia poniższe równanie

CA + CK + R = 0

CA – rachunek obrotów bieżących

CK – rachunek obrotów kapitałowych

R – rachunek obrotów wyrównawczych

Bilans płatniczy jest zrównoważony w sensie ekonomicznym, gdy nie występują

transakcje wyrównawcze, a zatem w sytuacji, gdy równoważą się transakcje autonomicznie

Deficyt bilansu płatniczego to ta część ujemnego salda obrotów bieżących, która nie jest

finansowana napływem kapitału długoterminowego, lecz napływem kapitału

krótkoterminowego lub kosztem spadku rezerw walutowych banku centralnego.

Wyszukiwarka

Podobne podstrony:

EKONOMIA MIĘDZYNARODOWA 16.11.2014-uzupełnienie, V rok, Wykłady, Ekonomia międzynarodowa

EKONOMIA MIĘDZYNARODOWA 30.11.2014, V rok, Ćwiczenia, Ekonomia międzynarodowa

Krajoznawstwo 07 11 2010r wspolne cechy dydaktyki i krajoznawstwa

EKONOMIA MIĘDZYNARODOWA 30.11.2014-uzupełnienie, V rok, Wykłady, Ekonomia międzynarodowa

EKONOMIA MIĘDZYNARODOWA 16.11.2014, V rok, Ćwiczenia, Ekonomia międzynarodowa

EKONOMIA MIĘDZYNARODOWA 16.11.2014-uzupełnienie, V rok, Wykłady, Ekonomia międzynarodowa

Krajoznawstwo 07 11 2010r wspolne cechy dydaktyki i krajoznawstwa

GEOGRAFIA EKONOMICZNA( 11 2010r

ekonomia na 15.11.2010, Stosunki międzynarodowe, Ekonomia

7. Ekonomia ( 20.11.2010r.), Ekonomia WSHGIT Piotruś

Ekonomia międzynarodowa zaawansowana bossak skrypt 2015

Podstawy psychologii - wyklad 07 [11.10.2001], INNE KIERUNKI, psychologia

MSG DEFINICJE, ►► UMK TORUŃ - wydziały w Toruniu, ►► Ekonomia, Międzynarodowe stosunki gospodarcze

Socjologia ekonomiczna wykład 07, Socjologia, Socjologia ekonomiczna gospodarki

EKONOMIA MIĘDZYNARODOWA 26.10.2014, V rok, Wykłady, Ekonomia międzynarodowa

System NZ i Grupa Banku Światowego, Ekonomia międzynarodowa, Ekonomia międzynarodowa, Organizacje mi

Ekonomia 18.06.11, Ekonomia WSHGIT Dorian

więcej podobnych podstron