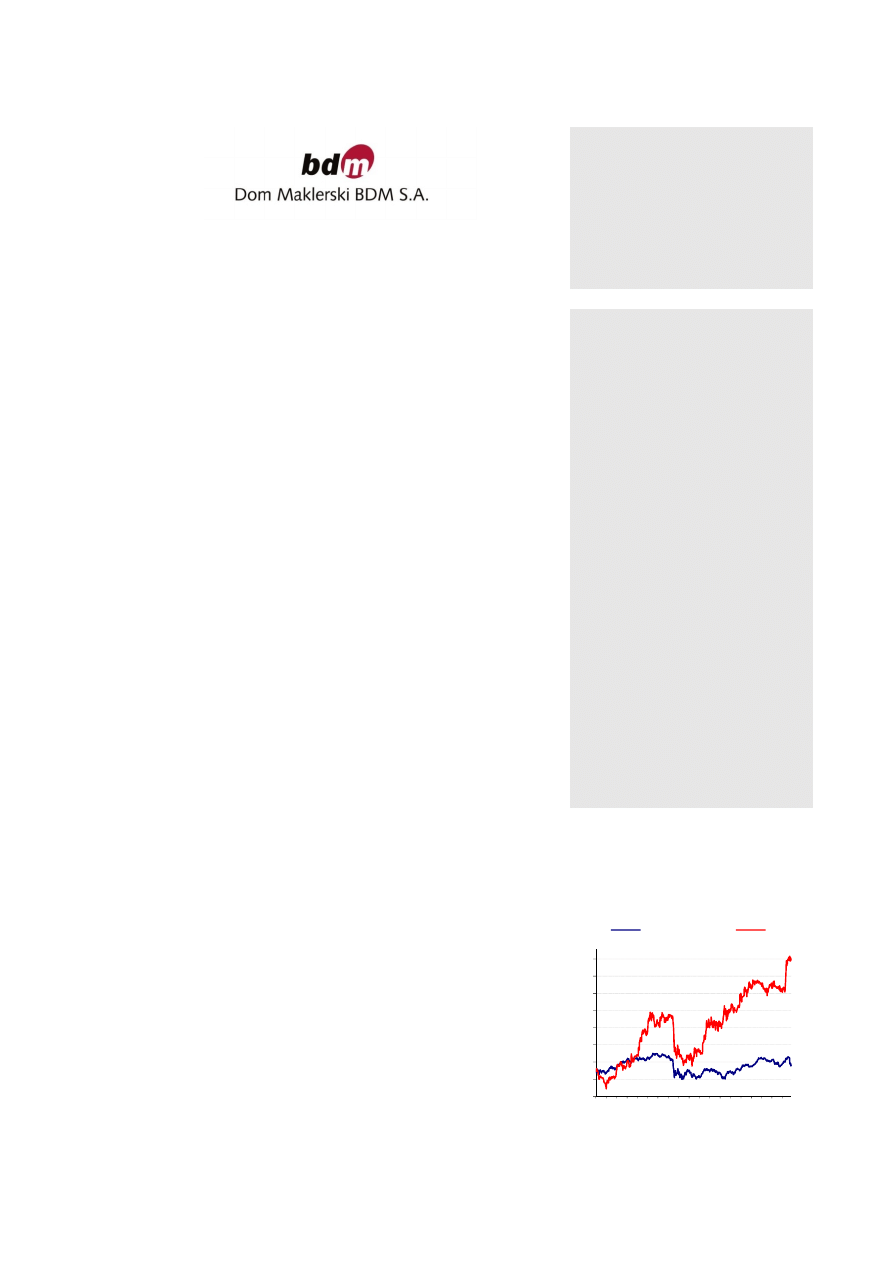

Od czasu naszej poprzedniej rekomendacji Akumuluj kurs akcji Famuru zyskał 15,2%

(WIG +3,3%). W ostatnich 3Q spółka radziła sobie bardzo dobrze, utrzymując

wysokie marże (EBITDA>30%) w pełni konsumując wysoki backlog zdobyty w okresie

2H’11‐1H’12. W rezultacie na koniec 2012 roku spółka posiadała 22 mln PLN gotówki

netto (1Q’13 eop=52,4 mln PLN), a przy EBITDA’12=477 mln PLN (4Q’EBITDA 1Q’13

eop=487 mln PLN) ma bardzo duże możliwości zadłużenia i optymalnego

finansowania swojej działalności. Przepływy operacyjne w 2012 roku wyniosły

413 mln PLN (4Q’CFO 1Q’13 eop=483 mln PLN). Biorąc pod uwagę szacowany przez

nas obecnie backlog spółki (300 mln PLN; 825 mln PLN poprzednio) Famur wchodzi

jednak w okres słabszych wyników, zwłaszcza w świetle wysokiej bazy’12.

Oczekujemy, że 2Q’13 będzie jeszcze bardzo dobry (blisko 140 mln PLN EBITDA),

niemniej regres powinien być już widoczny od 3Q’13. Dodatkowo sentyment dla

węgla w Polsce nie uległ poprawie i w naszej ocenie nie należy oczekiwać istotnego

progresu także w latach 2014‐2015. Spółka po WZA posiada możliwość wsparcia

notowań skupem akcji własnych (20% kapitału, implikowana średnia cena

skupu=5,19 PLN/akcję). Uważamy jednak, że kluczowym celem dla zarządu będzie

przeprowadzenie obecnie kolejnej akwizycji, co prawdopodobnie złagodzi

potencjalny spadek wyników spółki lub spowoduje ich dalszy wzrost. Ponieważ

jednak nie da się precyzyjnie ocenić prawdopodobieństwa akwizycji oraz wysokości

wydatkowanych ewentualnie środków na skup w 2013 roku, zdecydowaliśmy się

założyć wypłatę przez spółkę dywidendy w wysokości 100% zysku z roku 2012 (271,4

mln PLN akcjonariuszom jednostki dominującej), co daje DPS=0,56 PLN/akcję oraz

yield=10,5%. Uważamy, że każdy z powyższych scenariuszy będzie dla akcjonariuszy

komfortowy i wesprze notowania. Dlatego biorąc powyższe czynniki pod uwagę,

obecną kapitalizację i naszą wycenę ‐ mimo nienajlepszych perspektyw sektora ‐

decydujemy się zmienić poprzednie zalecenie AKUMULUJ na TRZYMAJ dla akcji

Famuru wyznaczając jednocześnie nową cenę docelową na poziomie 5,20 PLN/akcję.

W samym drugim kwartale oczekujemy, że Famur będzie kończył rozliczenie: dostaw

dla PG Silesia (dostawa kompleksu za 77,2 mln PLN) oraz części sprzedaży eksportowej

zdobytej w roku 2012 (Kazachstan). Te dwa czynniki powinny w naszej ocenie istotnie

wpłynąć na relatywnie dobry 2Q’13 i utrzymanie silnych wyników spółki r/r.

Spodziewamy się przychodów na sprzedaży zbliżonych do 368,5 mln PLN. Oczekujemy,

że podobnie jak w 1Q’13 Famur będzie generował wyższą amortyzacje r/r, co

negatywnie wpłynie na poziom marży brutto na sprzedaży, niemniej będzie

niezauważalne na poziomie marż EBITDA. Spodziewamy się nawet, że podobnie jak w

1Q’13 – zwłaszcza w obecnym otoczeniu słabej PLN – spółka będzie w stanie ponownie

poprawić marże EBITDA i wyniesie ona o 37,7%. Na poziomie salda z działalności

finansowej negatywnie na wynik netto powinno wpłynąć przeszacowanie krótkich

forwardów – oczekujemy straty w wysokości 3,2 mln PLN. Po uwzględnieniu podatku

dochodowego spodziewamy się wyniku netto jednostki dominującej na poziomie 69,3

mln PLN.

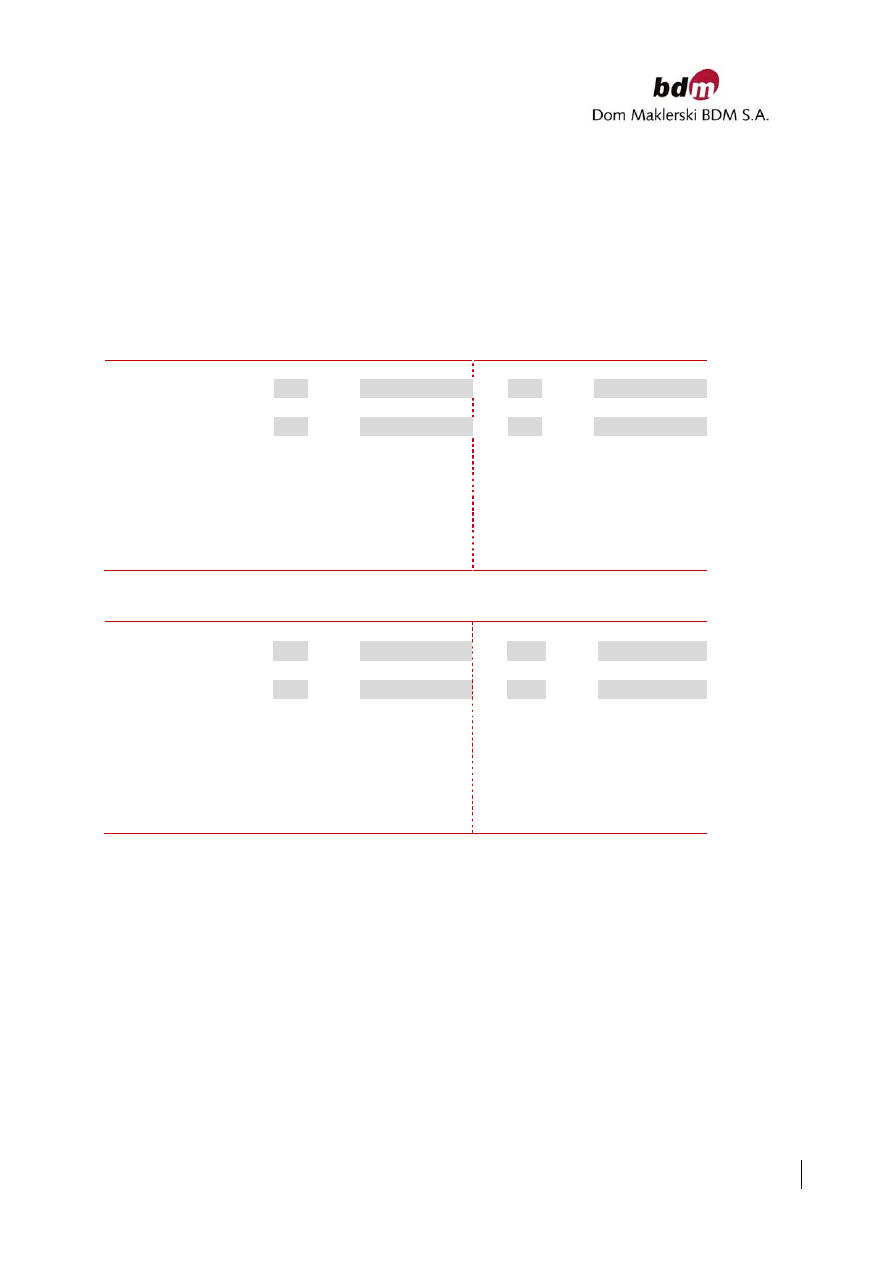

Wycena DCF [PLN]

5,3

Wycena porównawcza [PLN]

5,1

Wycena końcowa [PLN]

5,2

Potencjał do wzrostu / spadku

‐2,3%

Koszt kapitału wł.

9,5%

Cena rynkowa [PLN]

5,3

Kapitalizacja [mln PLN]

2 551

Ilość akcji [mln szt.]

74,1

Cena maksymalna za 6 mc [PLN]

5,60

Cena minimalna za 6 mc [PLN

4,36

Stopa zwrotu za 3 mc

17,3%

Stopa zwrotu za 6 mc

14,6%

Stopa zwrotu za 9 mc

19,6%

Struktura akcjonariatu:

TDJ

71,3%

ING OFE

6,2%

Tomasz Domagała

5,7%

Pozostali

16,8%

2010

2011

2012

2013P

2014P

2015P

Przychody [mln PLN]

664,9

922,6

1 471,5

1 335,4

1 335,4

1 362,1

EBITDA [mln PLN]

130,7

262,0

477,3

427,6

417,2

421,9

EBIT [mln PLN]

84,2

154,2

349,3

253,2

239,8

240,8

Zysk netto [mln PLN]

80,0

119,1

271,4

186,6

187,8

189,3

P/BV

3,2

4,0

2,7

3,0

2,9

2,9

P/E

31,9

24,4

8,9

12,6

13,2

13,1

EV/EBITDA

19,6

10,4

5,3

6,0

6,1

6,0

EV/EBIT

30,5

17,6

7,2

10,2

10,7

10,5

Krzysztof Zarychta

zarychta@bdm.com.pl

tel. (0‐32) 208‐14‐38

Dom Maklerski BDM S.A.

ul. 3‐go Maja 23, 40‐096 Katowice

FAMUR

RAPORT ANALITYCZNY

TRZYMAJ

POPRZEDNIO: AKUMULUJ

WYCENA 5,20 PLN

1 LIPCA 2013

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

‐maj

‐2010

7

‐lip

‐2010

‐wr

z‐

2010

7

‐lis

‐2010

7

‐sty

‐2011

mar

‐2011

‐maj

‐2011

7

‐lip

‐2011

‐wr

z‐

2011

7

‐lis

‐2011

7

‐sty

‐2012

mar

‐2012

‐maj

‐2012

7

‐lip

‐2012

‐wr

z‐

2012

7

‐lis

‐2012

7

‐sty

‐2013

mar

‐2013

‐maj

‐2013

WIG znormalizowany

Famur

Publikowanie w prasie lub w Internecie w części lub całości niniejszego opracowania wymaga zgody sporządzających raport.

Informacje, o których mowa w Rozporządzeniu Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych lub ich

emitentów znajdują się na ostatniej stronie Raportu.

FAMUR

RAPORT ANALITYCZNY

2

SPIS TREŚCI:

WYCENA I PODSUMOWANIE ........................................................................................................................... 3

WYCENA DCF .................................................................................................................................................... 4

WYCENA PORÓWNAWCZA............................................................................................................................... 7

GŁÓWNE CZYNNIKI RYZYKA ............................................................................................................................. 8

SKUP AKCJI ....................................................................................................................................................... 9

WYNIKI FINANSOWE ZA 2H’12, 2012 I 1Q’13 ................................................................................................. 11

PROGNOZA WYNIKÓW NA 2Q’13 I 2013 ROK ................................................................................................ 16

ZAŁOŻENIA NA LATA 2013‐2016 .................................................................................................................... 17

ZMIANY ZAŁOŻEŃ NA LATA 2013‐2014 .......................................................................................................... 18

DANE FINANSOWE ......................................................................................................................................... 19

FAMUR

RAPORT ANALITYCZNY

3

WYCENA I PODSUMOWANIE

Wyceny dokonaliśmy w oparciu o metodę zdyskontowanych przepływów pieniężnych (DCF). Oceniając

wartość spółki wykorzystaliśmy także metodę porównawczą do zbliżonych profilem działalności spółek

zagranicznych.

Wycena porównawcza Famuru, oparta na prognozach na lata 2013‐2014 dała wartość 1 akcji spółki na

poziomie 5,1 PLN, z kolei wycena metodą DCF sugeruje wartość 1 akcji na poziomie 5,30 PLN. Wycena

końcowa jest średnią arytmetyczną z tych metod i wynosi 5,2 PLN.

Podsumowanie wyceny w przeliczeniu na 1 akcję

Waga

Wycena

Wycena 1 akcji modelem DCF [PLN]

50%

5,30

Wycena 1 akcji metodą porównawczą [PLN]

50%

5,10

Ostateczna wycena 1 akcji [PLN]

5,20

Źródło: Dom Makerski BDM S.A.

Obecny backlog Famuru szacujemy na ponad 300 mln PLN (poprzednio 825 mln PLN). Do tej kwoty należy

jednak doliczyć około 150 mln PLN – 200 mln PLN przychodów segmentu kombajnów chodnikowych. Z

kluczowych obecnie kontraktów Famuru należy wymienić: dostawę kompleksu dla KW za 54,3 mln PLN,

dostawę 122 sekcji dla KHW za 19,3 mln PLN oraz realizację dostawy 177 sztuk sekcji dla PKW (50,3 mln

PLN).

Trzeci kwartał 2012 roku był dla Famuru bardzo udany i obecnie stanowi istotnie wysoką bazę dla

porównania. Biorąc pod uwagę analizę naszego backlogu spółki oczekujemy, że Famur nie będzie w stanie

utrzymać tak dobrych wyników i spodziewamy się spadku przychodów w okolice 368 mln PLN vs. 422 mln

PLN. Poziom EBITDA powinien wg nas ulec obniżeniu do 108 mln PLN vs. 139 mln PLN w 3Q’12.

Przy obecnie przekazywanych informacjach wyzwaniem dla Famuru może okazać się 4Q’13. Obecnie brak

jest bowiem sukcesów spółki na polu eksportowym, szczególnie potrzebnych w kontekście coraz płytszego

rynku inwestycji górniczych w Polsce (do końca 1H’13 został rozstrzygnięty tylko jeden przetarg na

kompleks, który wygrał Famur) i w Czechach (coraz trudniejsza sytuacja NWR). Obecnie spodziewamy się,

że przychody spółki spadną do poziomu 308 mln PLN vs. 322 mln PLN w 4Q’12, a EBITDA w okolice 76 mln

PLN vs. 98 mln PLN poprzednio.

Przy takim rozkładzie wyników całoroczne przychody Famuru ulegną obniżeniu o 9,2%, a EBITDA spadnie o

10,5% do poziomu 427,5 mln PLN. Zysk netto będzie zbliżony do 187 mln PLN (‐31,2% r/r).

Biorąc pod uwagę nasze powyższe przemyślenia, jako najbardziej prawdopodobne scenariusze rozwoju

sytuacji w spółce uważamy:

1. Do końca 2013 roku decyzja o akwizycji => konsolidacja przejętego podmiotu ratuje (wg

naszych szacunków) spadające wyniki grupy Famur w 4Q’13 i 2014 roku;

2. Brak decyzji o akwizycji => zarząd uruchamia skup i wspiera notowania akcji, które

prawdopodobnie znajdą się pod presją słabszych wyników

3. Brak decyzji o akwizycji => NWZA uchwala dywidendę (EPS’12=0,56 PLN), co również będzie

wspierać notowania akcji.

Uważamy, że przy takim zakładanym przez nas scenariuszu wydarzeń, sytuacja akcjonariuszy

długoterminowych (mniejszościowych) powinna być stabilna. Ponieważ nie da się precyzyjnie ocenić

prawdopodobieństwa akwizycji oraz wysokości wydatkowanych ewentualnie środków na skup w 2013

roku, zdecydowaliśmy się założyć wypłatę przez spółkę dywidendy w wysokości 100% zysku z roku 2012

(271,4 mln PLN akcjonariuszom jednostki dominującej), co daje DPS=0,56 PLN/akcję oraz yield=10,5%. W

przeciwnym wypadku spółka wg naszych szacunków będzie posiadać na koniec roku ponad 387 mln PLN

gotówki (gotówka netto=240 mln PLN).

Zmieniamy rekomendację AKUMULUJ na TRZYMAJ dla akcji Famuru wyznaczając jednocześnie nową

cenę docelową na poziomie 5,20 PLN/akcję.

FAMUR

RAPORT ANALITYCZNY

4

WYCENA DCF

Wyceny akcji metodą DCF dokonaliśmy na podstawie 10 letniej prognozy free cash flow (FCF).

Koszt kapitału własnego w naszym modelu opiera się na rynkowych stopach wolnych od ryzyka

(rentowność 10 letnich obligacji na poziomie 4,50%). Premię za ryzyko ustaliliśmy na poziomie 5%. Przy

wycenie zastosowaliśmy współczynnik Beta równy 1,0.

Główne zmiany w modelu:

W zestawieniu z poprzednią wyceną nasz nowy model nie różni się istotnie – i) podtrzymujemy

spadkowe oczekiwania wynikowe w 2013 roku, ii) konserwatywnie nie zakładamy istotnego wzrostu

w kolejnych latach naszej prognozy, iii) utrzymujemy docelowy poziom marży EBITDA równy 28,9%,

iv) zmieniliśmy stopę wolną od ryzyka z 5,00% do 4,50%;

Nie zakładamy przeprowadzenia przez spółkę akwizycji w 2H’13. W przypadku przejęcia nowego

podmiotu nasze szacunki na lata 2014+ mogą okazać się istotnie różne vs. faktyczne wyniki;

Obecny backlog Famuru szacujemy na ponad 300 mln PLN (poprzednio 825 mln PLN). Do tej kwoty

należy jednak doliczyć około 150 mln PLN – 200 mln PLN przychodów segmentu kombajnów

chodnikowych. Z kluczowych obecnie kontraktów Famuru należy wymienić: dostawę kompleksu dla

KW za 54,3 mln PLN, dostawę 122 sekcji dla KHW za 19,3 mln PLN oraz realizację dostawy 177 sztuk

sekcji dla PKW (50,3 mln PLN);

Przy zakładanym przez nas rozkładzie wyników w 2‐4Q’13 całoroczne przychody Famuru ulegną

obniżeniu o 9,2%, a EBIT spadnie o 27,5% do poziomu 253 mln PLN. Zysk netto będzie zbliżony do 187

mln PLN (‐31,2% r/r).

Podtrzymujemy nasze konserwatywne założenia dotyczące przychodów i wyników spółki w latach

2014‐2015. Uważamy, że obecnie wysoki wskaźnik natężenia robót górniczych będzie trudny do

utrzymania w średnim terminie (silna odbudowa infrastruktury sprzętowej polskich kopalni od

4Q’10‐4Q’12; trudności w alokacji kolejnych kompleksów na rynku, obecnie wartość maszyn i urządzeń

polskich kopalni jest równa 6,0 mld PLN vs. 3,8 mld PLN na koniec 2010 roku) zwłaszcza w otoczeniu

spadających cen węgla na świecie i w Polsce, a także wymagającej sytuacji czeskiego NWR;

Famur zwiększył swoje zaangażowania w Remagu do 95% (85% poprzednio). W konsekwencji w naszej

ocenie poziom zysków mniejszości zmniejszy się do ok. 5,5 mln PLN rocznie vs. 17 mln PLN poprzednio;

Ponieważ nie da się precyzyjnie ocenić prawdopodobieństwa akwizycji oraz wysokości wydatkowanych

ewentualnie środków na skup w 2013 roku, zdecydowaliśmy się założyć wypłatę przez spółkę

dywidendy w wysokości 100% zysku z roku 2012 (271,4 mln PLN akcjonariuszom jednostki

dominującej), co daje DPS=0,56 PLN/akcję oraz yield=10,5%;

Od 2014 roku zakładamy wypłatę przez Famur dywidendy na poziomie 100% zysku netto;

W inwestycjach kapitałowych na rok 2013 uwzględniamy zakup 603 tys. imiennych akcji spółki Remag

(założyliśmy cenę zakupu 10 PLN/akcję);

Wzrost wolnych przepływów pieniężnych (FCF) po okresie szczegółowej prognozy ustaliliśmy na

poziomie 2%.

Ponadto zakładamy:

W okresie rezydualnym zakładamy, że CAPEX będzie równy amortyzacji z roku 2022.

Wycena została sporządzona na dzień 01.07.2013 roku.

Metoda DCF sugeruje wartość spółki na poziomie 2 550,3 mln PLN, a w przeliczeniu na 1 akcję 5,3 PLN.

FAMUR

RAPORT ANALITYCZNY

5

Model DCF

2013P

2014P

2015P

2016P

2017P

2018P

2019P

2020P

2021P

2022P

Przychody ze sprzedaży [mln PLN]

1 335,4

1 335,4

1 362,1

1 389,4

1 417,2

1 445,5

1 474,4

1 503,9

1 534,0

1 564,7

EBIT [mln PLN]

253,2

239,8

240,8

241,7

242,5

243,2

243,9

244,6

245,1

245,1

Stopa podatkowa

19%

19%

19%

19%

19%

19%

19%

19%

19%

19%

Podatek od EBIT [mln PLN]

48,1

45,6

45,7

45,9

46,1

46,2

46,3

46,5

46,6

46,6

NOPLAT [mln PLN]

205,1

194,3

195,0

195,7

196,4

197,0

197,6

198,1

198,5

198,5

Amortyzacja [mln PLN]

174,4

177,3

181,1

184,1

185,6

189,3

193,1

199,5

200,5

206,6

CAPEX [mln PLN]

‐117,4

‐130,0

‐140,0

‐150,0

‐160,0

‐170,0

‐180,0

‐190,0

‐200,0

‐210,0

Inwestycje w kapitał obrotowy [mln PLN]

‐57,2

‐34,1

‐9,2

‐9,4

‐9,6

‐9,8

‐10,0

‐10,2

‐10,4

‐10,4

Inwestycje kapitałowe

‐6,0

0,0

0,0

0,0

0,0

0,0

0,0

0,0

0,0

0,0

Kapitały mniejszości

‐5,4

‐5,5

‐5,5

‐5,6

‐5,6

‐5,7

‐5,8

‐5,8

‐5,9

‐5,9

FCF [mln PLN]

199,5

202,1

221,4

214,9

206,7

200,8

194,9

191,6

182,8

178,9

DFCF

185,1

177,3

178,1

158,5

139,8

124,5

110,8

99,8

87,3

78,4

Suma DFCF [mln PLN]

1 339,6

Wartość rezydualna [mln PLN]

2 713,4

Zdyskontowana wart. rezydualna [mln PLN]

1 188,5

wzrost / spadek FCF w okresie rezydualnym: 2%

Wartość firmy EV [mln PLN]

2 528,2

Dług netto [mln PLN]

‐22,1

Wartość kapitału własnego [mln PLN]

2 550,3

Ilość akcji [tys.]

481 500

Wartość kapitału na akcję [PLN]

5,30

Przychody zmiana r/r

‐9,2%

0,0%

2,0%

2,0%

2,0%

2,0%

2,0%

2,0%

2,0%

2,0%

EBIT zmiana r/r

‐27,5%

‐5,3%

0,4%

0,4%

0,3%

0,3%

0,3%

0,3%

0,2%

0,0%

FCF zmiana r/r

33,3%

1,3%

9,5%

‐2,9%

‐3,8%

‐2,9%

‐2,9%

‐1,7%

‐4,6%

‐2,1%

Marża EBITDA

32,0%

31,2%

31,0%

30,6%

30,2%

29,9%

29,6%

29,5%

29,0%

28,9%

Marża EBIT

19,0%

18,0%

17,7%

17,4%

17,1%

16,8%

16,5%

16,3%

16,0%

15,7%

Marża NOPLAT

15,4%

14,5%

14,3%

14,1%

13,9%

13,6%

13,4%

13,2%

12,9%

12,7%

CAPEX / Przychody

8,8%

9,7%

10,3%

10,8%

11,3%

11,8%

12,2%

12,6%

13,0%

13,4%

CAPEX / Amortyzacja

67,3%

73,3%

77,3%

81,5%

86,2%

89,8%

93,2%

95,3%

99,8%

101,6%

Zmiana KO / Przychody

4,3%

2,6%

0,7%

0,7%

0,7%

0,7%

0,7%

0,7%

0,7%

0,7%

Zmiana KO / Zmiana przychodów

‐42,0%

34,6%

34,6%

34,6%

34,6%

34,6%

34,6%

34,6%

34,6%

34,6%

Źródło: Dom Maklerski BDM S.A

Kalkulacja WACC

2013P

2014P

2015P

2016P

2017P

2018P

2019P

2020P

2021P

2022P

Stopa wolna od ryzyka

4,50%

4,50%

4,50%

4,50%

4,50%

4,50%

4,50%

4,50%

4,50%

4,50%

Premia za ryzyko

5,00%

5,00%

5,00%

5,00%

5,00%

5,00%

5,00%

5,00%

5,00%

5,00%

Beta

1,0

1,0

1,0

1,0

1,0

1,0

1,0

1,0

1,0

1,0

Premia kredytowa

1,5%

1,5%

1,5%

1,5%

1,5%

1,5%

1,5%

1,5%

1,5%

1,5%

Koszt kapitału własnego

9,5%

9,5%

9,5%

9,5%

9,5%

9,5%

9,5%

9,5%

9,5%

9,5%

Udział kapitału własnego

90,3%

90,4%

90,5%

90,6%

90,7%

90,7%

90,8%

90,9%

90,9%

90,9%

Koszt kapitału obcego po opodatkowaniu

4,9%

4,9%

4,9%

4,9%

4,9%

4,9%

4,9%

4,9%

4,9%

4,9%

Udział kapitału obcego

9,7%

9,6%

9,5%

9,4%

9,3%

9,3%

9,2%

9,1%

9,1%

9,1%

WACC

9,0%

9,1%

9,1%

9,1%

9,1%

9,1%

9,1%

9,1%

9,1%

9,1%

Źródło: Dom Maklerski BDM S.A

FAMUR

RAPORT ANALITYCZNY

6

Wrażliwość modelu DCF: beta / wzrost lub spadek FCF w okresie rezydualnym

wzrost / spadek FCF w okresie rezydualnym

Beta

‐3,00%

‐2,00%

‐1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

0,7

4,6

4,8

5,1

5,4

5,8

6,3

7,1

8,3

10,4

0,8

4,5

4,6

4,8

5,1

5,5

5,9

6,5

7,5

9,0

0,9

4,3

4,4

4,6

4,9

5,2

5,5

6,1

6,8

8,0

1,0

4,1

4,3

4,4

4,6

4,9

5,3

5,7

6,3

7,2

1,1

4,0

4,1

4,3

4,4

4,7

4,9

5,3

5,8

6,5

1,2

3,9

4,0

4,1

4,3

4,5

4,7

5,0

5,4

6,0

1,3

3,7

3,8

4,0

4,1

4,3

4,5

4,7

5,1

5,6

Źródło: Dom Maklerski BDM S.A

Wrażliwość modelu DCF: beta / premia za ryzyko

beta

premia za

ryzyko

0,7

0,8

0,9

1,0

1,1

1,2

1,3

1,4

1,5

3%

8,0

7,6

7,2

6,8

6,5

6,2

6,0

5,8

5,5

4%

7,1

6,6

6,2

5,9

5,6

5,3

5,1

4,9

4,7

5%

6,3

5,9

5,5

5,3

4,9

4,7

4,5

4,3

4,1

6%

5,8

5,3

5,0

4,7

4,4

4,2

4,0

3,8

3,7

7%

5,3

4,9

4,6

4,3

4,0

3,8

3,6

3,5

3,3

8%

4,9

4,5

4,2

3,9

3,7

3,5

3,3

3,2

3,0

9%

4,6

4,2

3,9

3,7

3,4

3,3

3,1

2,9

2,8

Źródło: Dom Maklerski BDM S.A

Wrażliwość modelu DCF: premia za ryzyko / wzrost lub spadek FCF w okresie rezydualnym

wzrost / spadek FCF w okresie rezydualnym

premia

za

ryzyko

‐3,00%

‐2,00%

‐1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

3%

4,8

5,1

5,3

5,7

6,2

6,8

7,8

9,3

12,3

4%

4,5

4,6

4,8

5,1

5,5

5,9

6,5

7,5

9,0

5%

4,1

4,3

4,4

4,6

4,9

5,3

5,7

6,3

7,2

6%

3,9

4,0

4,1

4,3

4,5

4,7

5,0

5,4

6,0

7%

3,6

3,7

3,8

3,9

4,1

4,3

4,5

4,8

5,2

8%

3,4

3,5

3,6

3,7

3,8

3,9

4,1

4,3

4,6

9%

3,2

3,3

3,4

3,4

3,5

3,7

3,8

4,0

4,2

Źródło: Dom Maklerski BDM S.A

FAMUR

RAPORT ANALITYCZNY

7

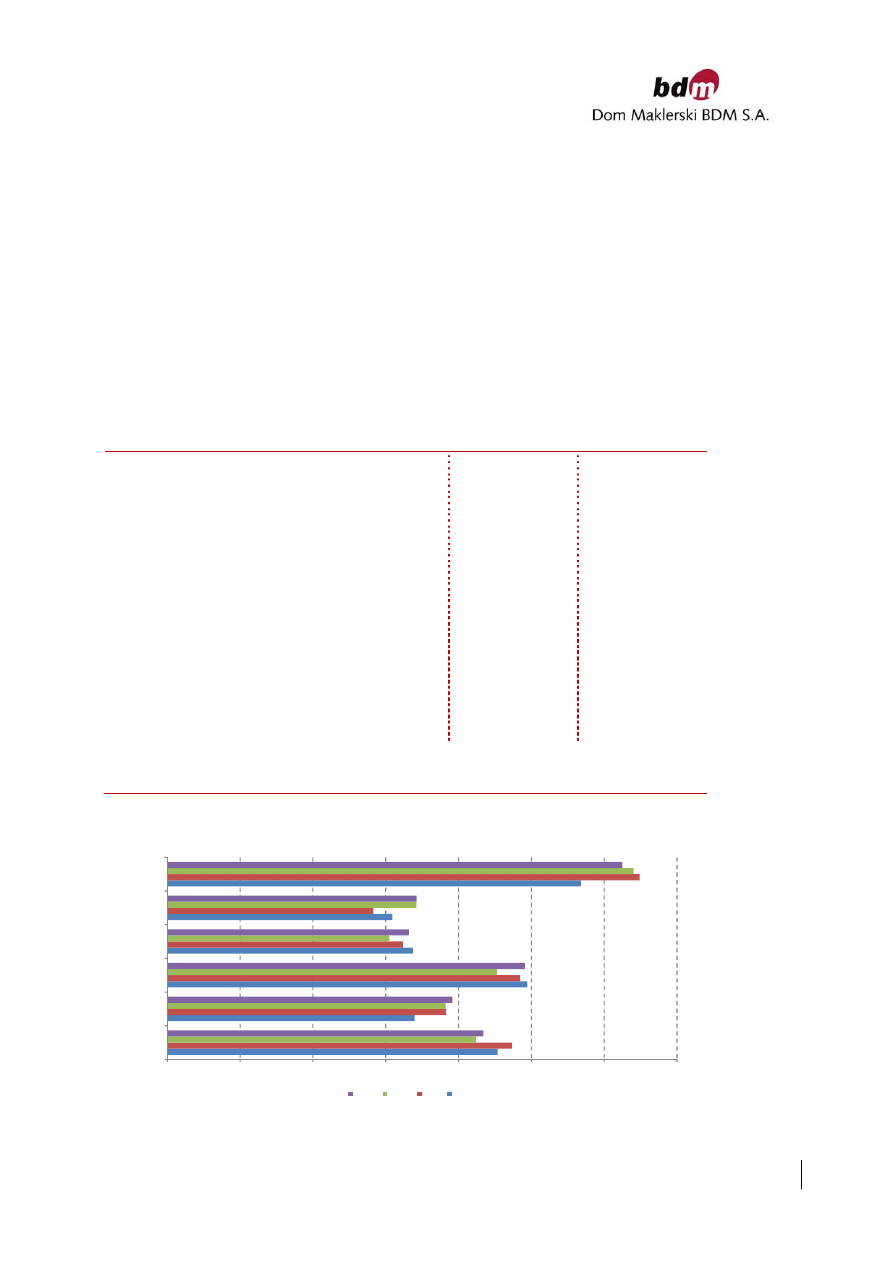

WYCENA PORÓWNAWCZA

Wyceny porównawczej dokonaliśmy w oparciu o prognozy na lata 2012‐2014 do wybranych spółek. Dla lat

2013‐2014przypisaliśmy wagi równe 50%. Wycenę oparliśmy na trzech wskaźnikach: P/E, EV/EBITD oraz

EV/EBITDA. Wskaźnikowi EV/EBITDA przypisaliśmy wagę 50%, a pozostałym 25% ze względu na relatywnie

wysoką generowaną amortyzację przez Famur, co zniekształca osiągany zwrot spółki na poziomie EBIT oraz

zysku netto (amortyzacja stanowi ok. 13,0% przychodów spółki, podczas gdy w pozostałych podmiotach jest

to średnio 4,6%). Ostatecznie wycena porównawcza wskazuje na wartość spółki na poziomie 2,436 mld

PLN, czyli 5,1 PLN/akcję.

Obok największych spółek z branży – amerykańskich potentatów Joy oraz Caterpillar – zdecydowaliśmy się

umieścić w naszej wycenie spółki: Sandvik oraz największego w Polsce konkurenta – spółkę Kopex. Sandvik

zajmuje się produkcją kombajnów górniczych oraz dostarczaniem rusztowań i konstrukcji związanych z

inwestycjami i modernizacją kopalni. Caterpillar to największa spółka na świecie, która zajmuje się

produkcją maszyn i urządzeń. W ofercie znajdują się m.in. koparki, ładowarki, wozy odstawcze, dostawcze

skierowane dla górnictwa odkrywkowego.

Wycena porównawcza

P/E

EV/EBITDA

EV/EBIT

Cena akcji

2012

2013P

2014P

2012

2013P

2014P

2012

2013P

2014P

Joy

49,4 USD

6,9

8,7

9,0

4,8

5,7

5,4

5,4

6,4

6,1

Sandvik

82,2 SEK

12,7

13,7

11,4

6,6

7,3

6,5

8,5

9,6

8,4

Atlas Copco

156,0 SEK

12,6

13,6

13,0

8,3

8,5

7,9

9,5

9,8

9,0

Caterpillar

83,0 USD

9,7

12,2

10,5

6,1

6,7

5,6

7,7

9,8

8,0

Kopex

10,7 PLN

14,9

9,7

8,3

6,4

5,6

5,0

13,9

10,9

9,7

Mediana

11,2

10,9

9,8

6,3

6,2

5,5

8,5

9,8

8,4

Famur

8,9

12,6

13,2

5,3

6,0

6,1

7,2

10,2

10,7

Premia/dyskonto do spółki

‐20,9%

15,0%

35,0%

‐15,5%

‐2,4%

11,9%

‐15,1%

4,2%

27,5%

Wycena wg wskaźnika

6,3

4,2

3,8

6,3

6,0

5,1

8,5

9,8

8,4

Waga roku

0%

50%

50%

0%

50%

50%

7,5

10,6

11,1

Wycena wg wskaźników

4,0

5,6

5,1

Waga wskaźnika

25%

50%

25%

Premia / dyskonto

0,0%

Wycena spółki [mln PLN]

2 435,7

Wycena 1 akcji [PLN]

5,1

Źródło: Dom Maklerski BDM S.A

Porównanie rentowności EBITDA

Źródło: Dom Maklerki BDM S.A., Bloomberg

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

Joy

Sandvik

Atlas Copco

Caterpillar

Kopex

Famur

2014P

2013P

2012

2011

FAMUR

RAPORT ANALITYCZNY

8

GŁÓWNE CZYNNIKI RYZYKA

Znaczne uzależnienie wartości przychodów od koniunktury w branży górniczej węgla. W

przypadku kontynuacji dekoniunktury na węgiel kamienny spółki górnicze mogą odnotować

znaczny regres wyników, a tym samym istotnie ograniczyć skalę potencjalnych inwestycji

górniczych;

Spowolnienie gospodarcze na świecie;

Wejście w dłuższy okres spadających cen surowców;

Płynność kopalń. Organicznie koniunktury na rynku węgla może spowodować wydłużenie cyklu

rotacji należności Famuru;

Mała ekspozycja na eksport. W przypadku niższych od naszych szacunków inwestycji w sektorze

górniczym Famur będzie miał trudności z dywersyfikacją portfela zleceń na zagranicznych

rynkach, co może ograniczyć przychody i wyniki spółki;

Umacnianie się pozycji firm konkurencyjnych polskich i zagranicznych. Famur konkuruje z

największymi potentatami na rynku – amerykańskimi spółkami Joy i Caterpillar, które mają silną

pozycję na najbardziej lukratywnych rynkach świata – w Australii, USA, Indonezji, Chinach i

Ameryce Południowej. W przypadku przegrzania koniunktury w wymienionych rejonach może

nasilić się konkurencja ze strony amerykańskich producentów na tradycyjnych rynkach Famuru ‐

w Polsce, na Bałkanach oraz Ameryce Łacińskiej;

Prywatyzacja polskiego górnictwa. Po upublicznieniu akcji JSW w najbliższych latach pozostali

producenci węgla (KHW, KW) mogą zadebiutować na giełdzie. Nowi właściciele będą

prawdopodobnie starać się poprawić efektywność zarządzania majątkiem spółek, co może

doprowadzić do rosnącej presji na oferowane przez Famur marże

.

FAMUR

RAPORT ANALITYCZNY

9

SKUP AKCJI

Na początku czerwca 2013 roku główny akcjonariusz – TDJ – zgłosił projekt uchwały upoważniający zarząd

do nabycia akcji własnych oraz projekt uchwały dotyczącej utworzenia i użycia kapitału rezerwowego. Oby

dwie uchwały zostały przegłosowane na WZA w dniu 26 czerwca 2013 roku.

Na mocy decyzji WZA zarząd może nabyć max 96,3 mln akcji (20% kapitału) w przedziale cenowym 0,01 PLN

– 10,0 PLN, przy czym utworzony w celu skupu kapitał rezerwowy wynosi 500 mln PLN, co sugeruje

potencjalną średnią cenę 1 akcji na poziomie 5,19 PLN. Uchwała wyklucza nabywanie akcji w transakcjach

pakietowych oraz wyznacza termin ważności na okres 2 lat.

Z kolei w czerwcu 2011 roku WZA powzięło uchwałę, zgodnie z którą zarząd został uprawniony do

podwyższenia kapitału zakładowego o kwotę nie wyższą niż 2,523 mln PLN poprzez emisję nowych akcji w

okresie 3 lat.

Biorąc powyższe fakty pod uwagę, spółka jest obecnie „wyposażona” w możliwość podziału gotówki z

akcjonariuszami, (przy czym nie można wykluczyć dodatkowo NWZA i uchwalenia dywidendy), jak również

szybkiego pozyskania kapitału (choć przy obecnym standingu finansowym zdecydowanie taniej i szybciej

można pozyskać kapitały obce).

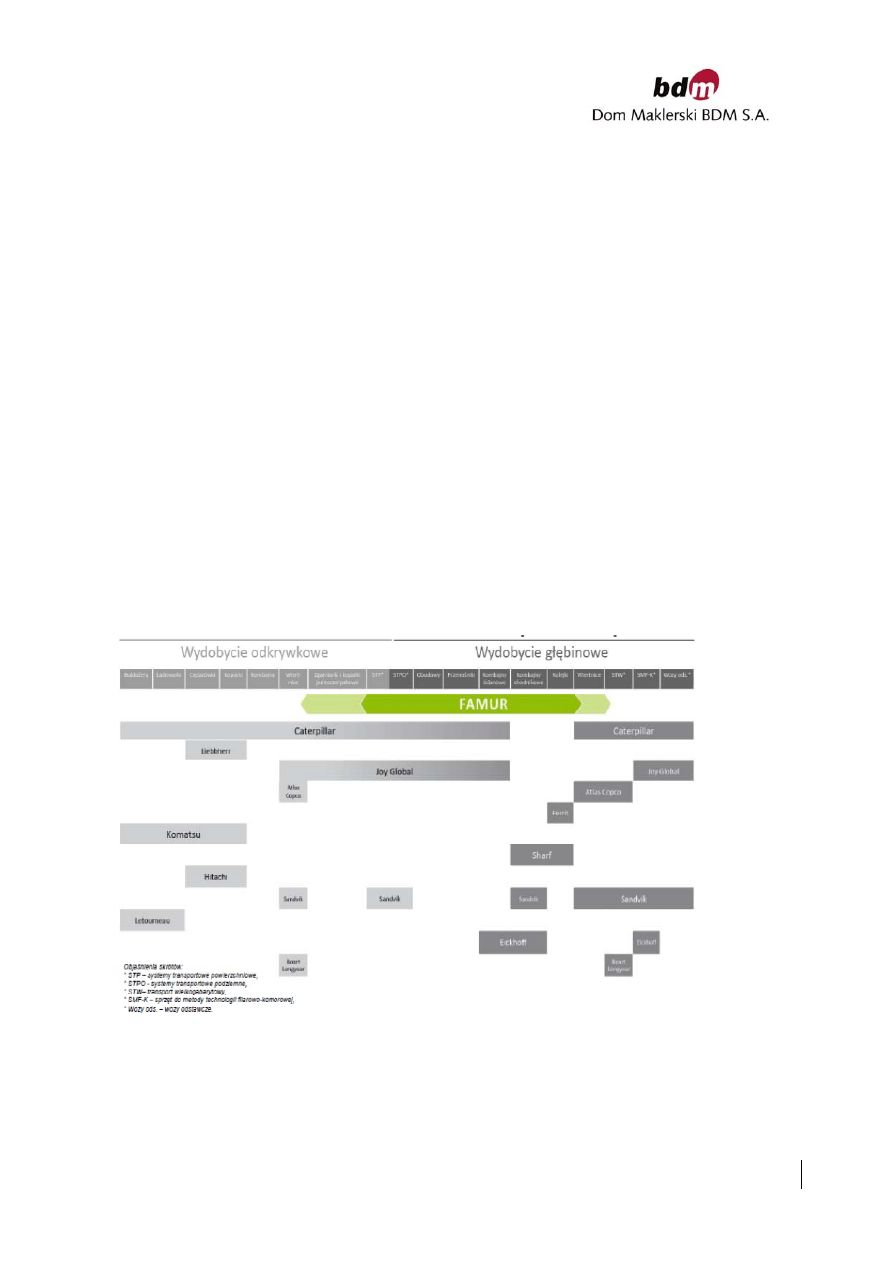

Uważamy, że kluczowym obecnie celem spółki jest przeprowadzenie kolejnej akwizycji. Prawdopodobnie

pozyskany podmiot byłby spółką zagraniczną o obrotach rzędu 200‐300 mln PLN. Sądzimy, że przejęta

spółka mogłaby w sposób komplementarny uzupełniać obecne portfolio produktowe Famuru, powielać już

obecnie produkowane maszyny (jak Glinik) i dać Famurowi nowe udziały w zagranicznym rynku lub też

umożliwić spółce wejście w nowe obszary produktowe, jak np.: transport wielkogabarytowy, sprzęty do

metody filarowo‐komorowej, kombajny i koparki w wydobyciu odkrywkowym etc.

Portfolio Famuru i potencjalne luki

Źródło: Dom Maklerski BDM S.A., spółka,

FAMUR

RAPORT ANALITYCZNY

10

Biorąc pod uwagę nasze powyższe przemyślenia, jako najbardziej prawdopodobne scenariusze rozwoju

sytuacji w spółce uważamy:

1. Do końca 2013 roku decyzja o akwizycji => konsolidacja przejętego podmiotu ratuje (wg

naszych szacunków) spadające wyniki grupy Famur w 4Q’13 i 2014 roku;

2. Brak decyzji o akwizycji => zarząd uruchamia skup i wspiera notowania akcji, które

prawdopodobnie znajdą się pod presją słabszych wyników

3. Brak decyzji o akwizycji => NWZA uchwala dywidendę (EPS’12=0,56 PLN), co również

będzie wspierać notowania akcji.

Uważamy, że przy takim zakładanym przez nas scenariuszu wydarzeń, sytuacja akcjonariuszy

długoterminowych (mniejszościowych) powinna być stabilna. Ponieważ nie da się precyzyjnie ocenić

prawdopodobieństwa akwizycji oraz wysokości wydatkowanych ewentualnie środków na skup w 2013

roku, zdecydowaliśmy się założyć wypłatę przez spółkę dywidendy w wysokości 100% zysku z roku 2012

(271,4 mln PLN akcjonariuszom jednostki dominującej), co daje DPS=0,56 PLN/akcję oraz yield=10,5%. W

przeciwnym wypadku spółka wg naszych szacunków będzie posiadać na koniec roku ponad 387 mln PLN

gotówki (gotówka netto=240 mln PLN).

FAMUR

RAPORT ANALITYCZNY

11

WYNIKI FINANSOWE ZA 2H’12, 2012 i 1Q’13

Nasze założenia dotyczące szacunkowego backlogu spółki na 2H’12 w wysokości 825 mln PLN dość dobrze

korespondowały z faktycznymi przychodami Famuru. Na poziomie wynikowym w 2H’12 spółka

wypracowała 237,3 mln PLN EBITDA i 140,2 mln PLN zysku netto vs. 247 mln PLN EBITDA PBDM i

140,4 mln PLN zysku netto PBDM. Omawiane okresy jak również cały rok 2012 były dla spółki rekordowe.

Famur wypracował 1,47 mld PLN przychodów ze sprzedaży oraz 477,3 mln PLN EBITDA. Sprzedaż

eksportowa wyniosła 424,7 mln PLN i stanowiła 27,5% sprzedaży spółki. Najwyższe były również przepływy

operacyjne, które wyniosły ponad 413 mln PLN; w rezultacie dług netto w spółce na koniec roku spadł do

poziomu ‐22 mln PLN.

Wyniki Famuru na poziomie skonsolidowanym

3Q'11

3Q'12

zmiana r/r

3Q'12 PBDM

odchylenie

4Q'11

4Q'12

zmiana r/r

4Q'12P BDM

odchylenie

Przychody ze sprzedaży

212,3

421,7

98,6%

390

‐7,5%

307,3

326,7

6,3%

390

19,4%

Zysk brutto ze sprzedaży

58,8

131,4

123,3%

127,7

‐2,8%

81,8

127,1

55,4%

128

0,5%

EBITDA

69,7

139,1

99,7%

132,1

‐5,1%

66,1

98,2

48,5%

115

16,7%

EBIT

43,7

106,1

142,8%

103,2

‐2,7%

40,8

59,1

44,9%

86

45,0%

Zysk (strata) netto

20,8

88,2

323,1%

80,4

‐8,8%

27,7

52,0

88,0%

63

20,2%

Marża zysku brutto ze sprzedaży

27,7%

31,2%

32,7%

26,6%

38,9%

32,7%

Marża EBITDA

32,8%

33,0%

33,9%

21,5%

30,1%

29,4%

Marża EBIT

20,6%

25,2%

26,5%

13,3%

18,1%

22,0%

Marża zysku netto

9,8%

20,9%

20,6%

9,0%

15,9%

16,0%

Źródło: Dom Maklerski BDM S.A., spółka,

Wyniki Famuru na poziomie skonsolidowanym

1Q'12

1Q'13

zmiana r/r

1Q'13P BDM

odchylenie

2011

2012

zmiana r/r

2012P BDM

odchylenie

Przychody ze sprzedaży

321,5

330,0

2,6%

317,9

‐3,7%

922,6

1 471,5

59,5%

1503,1

2,1%

Zysk brutto ze sprzedaży

97,0

91,7

‐5,5%

93,1

1,6%

252,1

502,9

99,5%

499,8

‐0,6%

EBITDA

94,4

104,3

10,4%

103,0

‐1,2%

262,0

477,3

82,2%

486,6

2,0%

EBIT

67,2

61,2

‐8,9%

66,8

9,2%

154,2

349,3

126,5%

372,9

6,8%

Zysk (strata) netto

52,7

45,0

‐14,7%

48,4

7,5%

119,1

271,4

127,8%

274,1

1,0%

Marża zysku brutto ze sprzedaży

30,2%

27,8%

29,3%

27,3%

34,2%

33,3%

Marża EBITDA

29,4%

31,6%

32,4%

28,4%

32,4%

32,4%

Marża EBIT

20,9%

18,5%

21,0%

16,7%

23,7%

24,8%

Marża zysku netto

16,4%

13,6%

15,2%

12,9%

18,4%

18,2%

Źródło: Dom Maklerski BDM S.A., spółka,

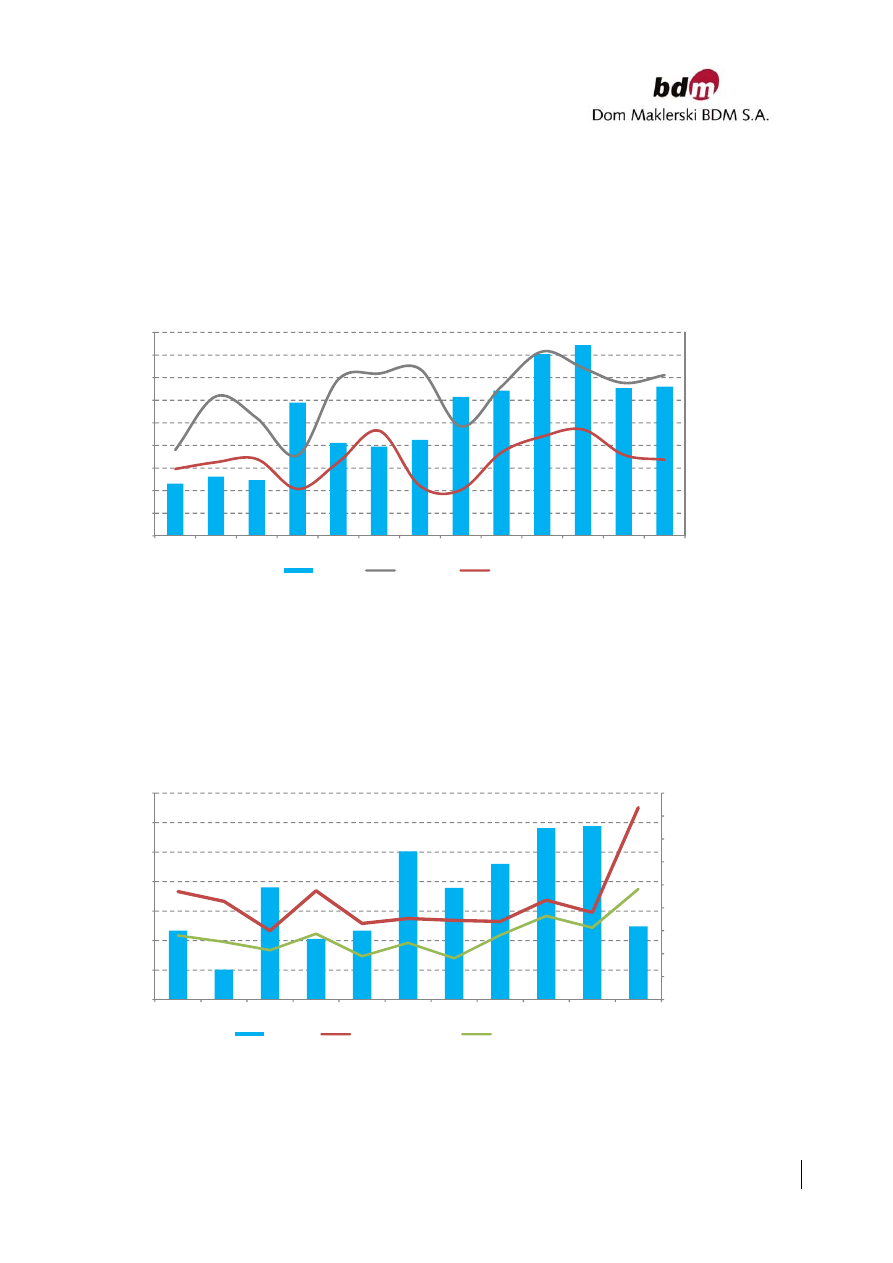

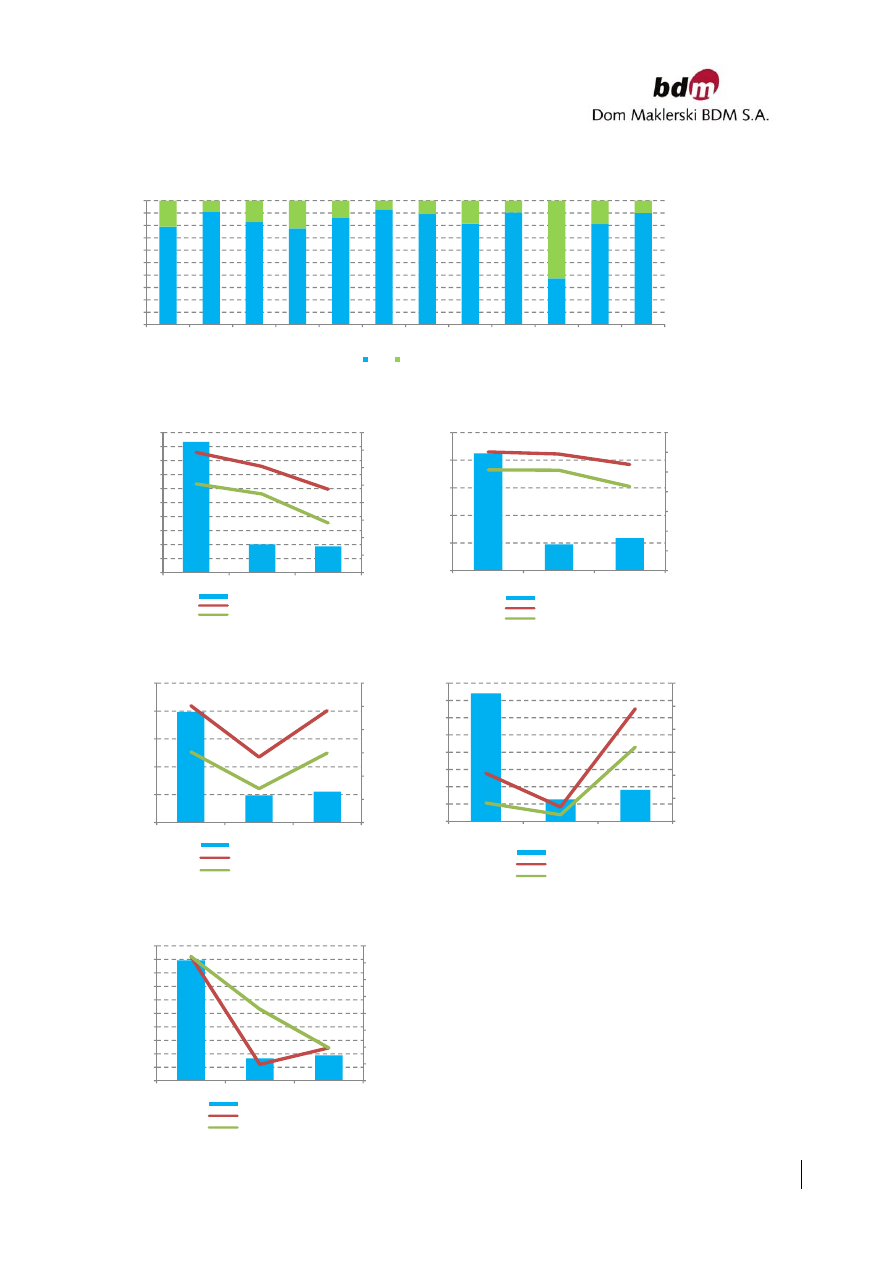

Wyniki 1Q’13 były również dobre. Przy porównywalnych r/r przychodach Famur poprawił marże EBITDA do

poziomu 31,6%, a EBITDA wyniosła 104,3 mln PLN. Raportowane wyniki były zgodne z naszymi

oczekiwaniami. Począwszy od 4Q’12 spółka zdecydowała się na zmianę prezentacji wyników na

segmentach. Dotychczasowe: maszyny górnicze, systemy transportu, usługi oraz pozostała działalność

zastąpiły: kompleksy ścianowe, kompleksy chodnikowe, systemy transportu, infrastruktura

powierzchniowa zakładów górniczych oraz pozostałe. W segmencie kompleksów ścianowych spółka

odnotowała przychody na poziomie 188 mln PLN oraz spadek marży brutto na sprzedaży do poziomu 23,8%

vs. 30,3% w 1Q’12. Spadek marży może wynikać wg nas z: i) rozliczenia w 1Q’12 kontraktu dla OKD,

wspieranego dodatkowo słabszym kursem PLN, ii) oraz prawdopodobnej alokacji do segmentu przychodów

ze sprzedaży przenośników zgrzebłowych, cechujących się niższą marżą na sprzedaży. W efekcie w

przypadku segmentu systemów transportu możemy zaobserwować wzrost marży brutto na sprzedaży do

poziomu 24,1% vs. 14,1% w 1Q’12. Po zmianie prezentacji lepszej transparentności nabrały przychody z

dzierżawy kombajnów chodnikowych (Remag). Spółka zanotowała marże brutto na sprzedaży w wysokości

53,8% (59,1% w 1Q’12), co potwierdza świetną dochodowość tego sektora działalności spółki – licząc po

zyskach mniejszości zysk netto Remagu w 2012 roku wyniósł 107,4 mln PLN przy przychodach ok.

212 mln PLN (!). Nowo wyodrębniony segment infrastruktury powierzchniowej bazuje na przejętej z

początkiem 2011 roku zorganizowanej części przedsiębiorstwa Pemug oraz biurem projektowym Prorem.

FAMUR

RAPORT ANALITYCZNY

12

Głównym celem działalności segmentu jest projektowanie, budowa, montaż i konstrukcja wież szybowych

oraz zakładów przeróbki węgla. Przechody segmentu nie są obecnie jednak istotne w skali grupy; w 1Q’12

wyniosły 9 mln PLN przy marży brutto na sprzedaży równej 24,5%. Spółka w 1Q’13 zdecydowała się również

na zmianę okresu amortyzacji wartości niematerialnych i prawnych w zakresie zakończonych prac

rozwojowych, która obecnie wynosi 1 rok vs. 5 lat poprzednio. W następstwie amortyzacja Famuru w 1Q’13

uległa zwiększeniu o 5,2 mln PLN. Podsumowując, przychody spółki wyniosły 330 mln PLN, a zysk brutto na

sprzedaży 91,6 mln PLN. Saldo z pozostałej działalności operacyjnej było neutralne, a EBITDA równa 104,3

mln PLN.

Wskaźniki rentowności na poziomie skonsolidowanym [tys. PLN]

Źródło: Dom Maklerski BDM S.A., spółka.

Wyniki w podziale na segmenty

Famur od 4Q’12 zmienił prezentację na segmentach. Dotychczasowe: maszyny górnicze, systemy

transportu, usługi oraz pozostała działalność zastąpiły: kompleksy ścianowe, kompleksy chodnikowe,

systemy transportu, infrastruktura powierzchniowa zakładów górniczych oraz pozostałe. Oprócz nowego

podziału zdecydowaliśmy się zaprezentować dodatkowo wyniki w starych segmentach za okres 1H’10‐

4Q’12.

Segment maszyn górniczych

Źródło: Dom Maklerski BDM S.A., spółka.

16,9%

27,4%

23,2%

15,8%

30,8%

31,9%

32,8%

21,5%

29,4%

36,2%

33,0%

30,1%

31,6%

13,2%

14,5%

15,1%

9,2%

14,5%

20,7%

9,8%

9,0%

16,4%

19,5%

20,9%

15,9%

15,0%

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

450 000

1Q'10

2Q'10

3Q'10

4Q'10

1Q'11

2Q'11

3Q'11

4Q'11

1Q'12

2Q'12

3Q'12

4Q'12

1Q'13

Przychody

marża EBITDA

marża netto

116 990

50 946

189 994

102 957

116 853

251 049

189 343

230 013

290 539

293 953

124 135

47,1%

42,8%

30,0%

47,4%

33,2%

35,3%

34,5%

34,1%

43,4%

38,0%

83,7%

28,0%

25,2%

21,6%

28,7%

18,9%

24,7%

18,0%

28,1%

36,4%

31,4%

48,2%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

1H'10

3Q'10

4Q'10

1Q'11

2Q'11

3Q'11

4Q'11

1Q'12

2Q'12

3Q'12

4Q'12

Przychody

marża brutto na sprzedaży

marża netto na sprzedaży

FAMUR

RAPORT ANALITYCZNY

13

Segment systemy transportu

Źródło: Dom Maklerski BDM S.A., spółka.

Segment usługi

Źródło: Dom Maklerski BDM S.A., spółka.

Segment pozostała działalność

Źródło: Dom Maklerski BDM S.A., spółka.

49 517

26 864

44 347

55 703

44 280

84 173

74 362

48 766

57 862

68 530

111 328

25,2%

7,9%

15,9%

17,9%

15,9%

17,4%

17,0%

29,0%

31,3%

20,1%

18,8%

13,5%

‐2,2%

9,8%

12,4%

7,4%

9,5%

11,6%

16,4%

29,4%

16,2%

10,9%

‐5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

0

20 000

40 000

60 000

80 000

100 000

120 000

1H'10

3Q'10

4Q'10

1Q'11

2Q'11

3Q'11

4Q'11

1Q'12

2Q'12

3Q'12

4Q'12

Przychody

marża brutto na sprzedaży

marża netto na sprzedaży

3 983

9 607

4 876

2 922

15 044

24 092

12 136

6 102

10 439

37 638

3 528

26,7%

28,0%

29,8%

9,0%

23,5%

6,7%

‐2,9%

15,5%

28,3%

6,1%

‐23,1%

14,8%

12,3%

14,4%

7,3%

9,2%

3,4%

0,5%

14,9%

21,7%

4,1%

‐39,7%

‐50,0%

‐40,0%

‐30,0%

‐20,0%

‐10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

1H'10

3Q'10

4Q'10

1Q'11

2Q'11

3Q'11

4Q'11

1Q'12

2Q'12

3Q'12

4Q'12

Przychody

marża brutto na sprzedaży

marża netto na sprzedaży

76 255

36 087

55 459

39 025

26 235

55 385

31 454

36 645

42 778

21 577

87 677

1,3%

6,5%

5,8%

4,9%

4,5%

7,8%

13,1%

9,9%

0,7%

0,7%

0,7%

2,0%

4,0%

1,7%

0,3%

4,8%

6,3%

5,7%

5,9%

‐0,4%

12,1%

‐1,7%

‐4,0%

‐2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

100 000

1H'10

3Q'10

4Q'10

1Q'11

2Q'11

3Q'11

4Q'11

1Q'12

2Q'12

3Q'12

4Q'12

Przychody

marża brutto na sprzedaży

marża netto na sprzedaży

FAMUR

RAPORT ANALITYCZNY

14

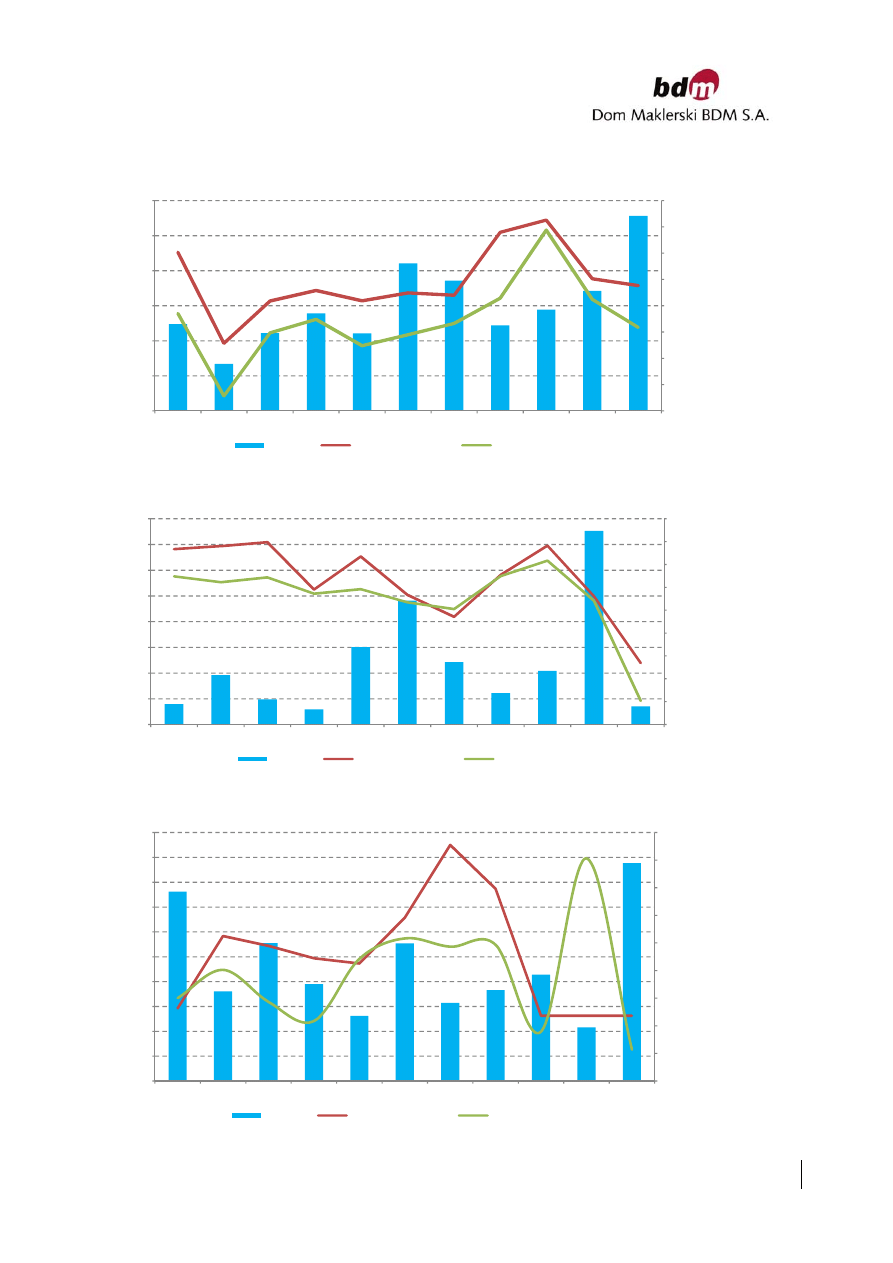

Przychody Famuru w rozbiciu na eksport i sprzedaż krajową

Źródło: Dom Maklerski BDM S.A., spółka.

Segment kompleksy ścianowe

Źródło: Dom Maklerski BDM S.A., spółka.

Segment kompleksy chodnikowe

Źródło: Dom Maklerski BDM S.A., spółka.

Segment systemy transportu

Źródło: Dom Maklerski BDM S.A., spółka.

Segment infrastruktura powierzchniowa

Źródło: Dom Maklerski BDM S.A., spółka.

Segment pozostałe

Źródło: Dom Maklerski BDM S.A., spółka.

78,9%

90,9%

82,6%

77,6%

86,1%

92,9%

89,1%

81,5%

90,4%

37,3%

81,0%

90,2%

21,1%

9,1%

17,4%

22,4%

13,9%

7,1%

10,9%

18,5%

9,6%

62,7%

19,0%

9,8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1H'10

3Q'10

4Q'10

1Q'11

2Q'11

3Q'11

4Q'11

1Q'12

2Q'12

3Q'12

4Q'12

1Q'13

%kraj

%eksport

934 317

202 135

187 906

34,4%

30,3%

23,8%

25,4%

22,4%

14,2%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

0

100 000

200 000

300 000

400 000

500 000

600 000

700 000

800 000

900 000

1 000 000

2012

1Q'12

1Q'13

Przychody

marża brutto na sprzedaży

marża netto na sprzedaży

212 211

47 654

58 591

60,2%

59,1%

53,8%

51,1%

50,9%

42,6%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

0

50 000

100 000

150 000

200 000

250 000

2012

1Q'12

1Q'13

Przychody

marża brutto na sprzedaży

marża netto na sprzedaży

198 590

48 870

55 579

25,2%

14,1%

24,1%

15,2%

7,3%

15,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

0

50 000

100 000

150 000

200 000

250 000

2012

1Q'12

1Q'13

Przychody

marża brutto na sprzedaży

marża netto na sprzedaży

37 087

6 368

9 096

10,4%

3,1%

24,5%

4,0%

1,4%

16,1%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

2012

1Q'12

1Q'13

Przychody

marża brutto na sprzedaży

marża netto na sprzedaży

89 304

16 501

18 810

0,1%

‐1,2%

‐1,0%

0,1%

‐0,6%

‐1,0%

‐1,4%

‐1,2%

‐1,0%

‐0,8%

‐0,6%

‐0,4%

‐0,2%

0,0%

0,2%

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

100 000

2012

1Q'12

1Q'13

Przychody

marża brutto na sprzedaży

marża netto na sprzedaży

FAMUR

RAPORT ANALITYCZNY

15

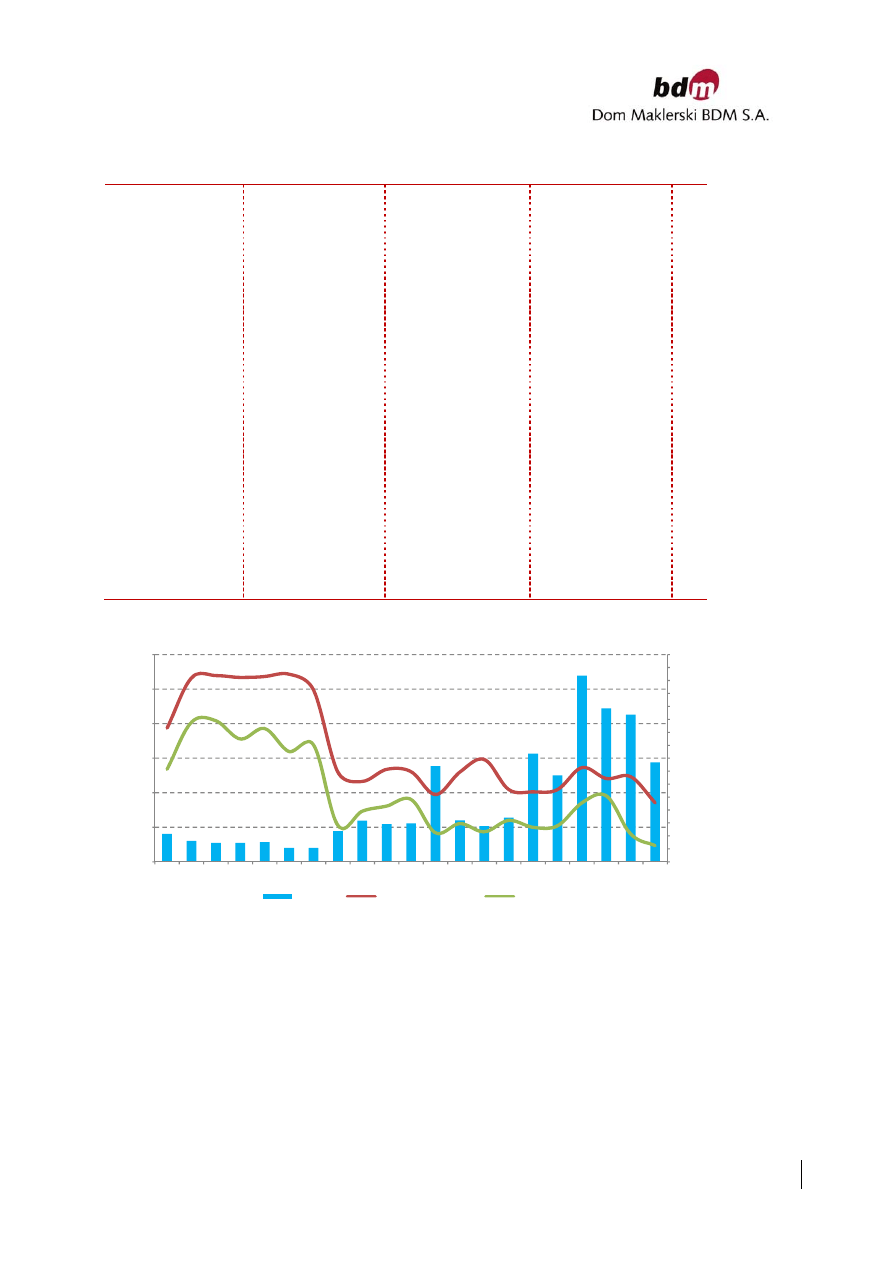

Famur w ujęciu jednostkowym

1Q'10

2Q'10

3Q'10

4Q'10

1Q'11

2Q'11

3Q'11

4Q'11

1Q'12

2Q'12

3Q’12

4Q’12

1Q’13

Przychody

59,7

54,5

55,6

138,6

59,8

51,5

64,1

156,5

125,3

269,7

222,2

213,1

143,7

Koszt wytworzenia

47,1

40,5

41,8

116,5

45,1

36,3

52,6

129,9

102,9

198,5

173,0

164,4

125,4

Zysk (strata) brutto ze sprzedaży

12,5

14,0

13,8

22,1

14,8

15,2

11,5

26,6

22,4

71,2

49,2

48,7

18,3

Koszty sprzedaży

0,1

0,1

0,1

0,4

0,2

0,6

1,1

2,5

0,1

0,4

0,3

10,5

0,5

Koszty ogólnego zarządu

5,2

5,2

5,4

7,3

8,4

7,4

8,6

11,3

11,1

11,5

12,5

22,3

19,2

Zysk (strata) na sprzedaży

7,3

8,7

8,2

14,4

6,1

7,2

1,8

12,9

11,2

59,3

36,4

15,9

‐1,4

Pozostałe przychody operacyjne

2,4

2,3

3,3

2,5

2,0

2,0

9,6

7,0

2,1

10,6

7,8

43,7

3,7

Pozostałe koszty operacyjne

4,0

4,7

3,7

15,3

5,2

8,4

7,6

14,8

8,5

35,5

9,8

58,2

7,7

EBIT

5,7

6,3

7,8

1,6

2,9

0,8

3,9

5,2

4,9

34,4

34,4

1,4

‐5,4

EBITDA

8,3

12,0

14,9

10,7

12,0

11,0

13,1

17,9

17,4

47,8

50,9

21,3

19,3

Przychody finansowe*

0,4

3,3

0,5

5,6

2,6

3,3

0,8

4,0

1,0

3,0

11,5

23,9

8,7

Koszty finansowe

0,3

0,2

0,7

1,0

2,5

3,3

11,7

5,1

0,5

16,2

5,2

29,2

6,8

Zysk (strata) brutto

5,8

9,4

7,7

6,2

3,0

0,8

‐7,0

4,1

5,3

21,2

40,8

‐3,9

‐3,6

Podatek dochodowy

1,5

2,3

1,5

3,0

0,4

0,5

‐1,5

1,2

1,4

4,2

6,9

‐4,5

‐2,3

Zysk (strata) netto

4,3

7,2

6,2

3,2

2,6

0,3

‐5,5

2,8

3,9

17,0

33,8

0,6

‐1,3

marża brutto na sprzedaży

21,0%

25,7%

24,8%

15,9%

24,7%

29,5%

17,9%

17,0%

17,9%

26,4%

22,1%

22,9%

12,8%

marża na sprzedaży

12,2%

16,0%

14,8%

10,4%

10,2%

14,0%

2,8%

8,2%

8,9%

22,0%

16,4%

7,5%

‐1,0%

marża EBITDA

13,9%

22,1%

26,7%

7,7%

20,0%

21,4%

20,5%

11,4%

13,9%

17,7%

22,9%

10,0%

13,4%

marża EBIT

9,5%

11,5%

14,1%

1,2%

4,8%

1,6%

6,0%

3,3%

3,9%

12,8%

15,5%

0,7%

‐3,8%

rentowność brutto

9,7%

17,3%

13,9%

4,5%

5,0%

1,6%

‐10,9%

2,6%

4,2%

7,9%

18,3%

‐1,8%

‐2,5%

marża netto

7,3%

13,1%

11,2%

2,3%

4,3%

0,5%

‐8,6%

1,8%

3,1%

6,3%

15,2%

0,3%

‐0,9%

Źródło: Dom Maklerski BDM S.A., spółka, *skorygowane o otrzymywane dywidendy.

Wskaźniki rentowności na poziomie jednostkowym

Źródło: Dom Maklerski BDM S.A., spółka.

41,6%

61,0% 61,9% 61,2% 61,6% 62,4%

56,4%

24,6%

21,0%

25,7% 24,8%

15,9%

24,7%

29,5%

17,9% 17,0% 17,9%

26,4%

22,1% 22,9%

12,8%

25,7%

43,9% 44,5%

37,4%

41,5%

32,6%

35,2%

4,0%

9,5%

11,5%

14,1%

1,2%

4,8%

1,6%

6,0%

3,3% 3,9%

12,8%

15,5%

0,7%

‐3,8%

‐10%

‐5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

0

50 000

100 000

150 000

200 000

250 000

300 000

1Q'08 2Q'08 3Q'08 4Q'08 1Q'09 2Q'09 3Q'09 4Q'09 1Q'10 2Q'10 3Q'10 4Q'10 1Q'11 2Q'11 3Q'11 4Q'11 1Q'12 2Q'12 3Q'12 4Q'12 1Q'13

Przychody

marża brutto na sprzedaży

marża EBIT

FAMUR

RAPORT ANALITYCZNY

16

PROGNOZA WYNIKÓW NA 2Q’13 i 2013 rok

Obecny backlog Famuru szacujemy na ponad 300 mln PLN (poprzednio 825 mln PLN). Do tej kwoty należy

jednak doliczyć około 150 mln PLN – 200 mln PLN przychodów segmentu kombajnów chodnikowych. Z

kluczowych obecnie kontraktów Famuru należy wymienić: dostawę kompleksu dla KW za 54,3 mln PLN,

dostawę 122 sekcji dla KHW za 19,3 mln PLN oraz realizację dostawy 177 sztuk sekcji dla PKW (50,3 mln

PLN).

W samym drugim kwartale oczekujemy, że Famur będzie kończył rozliczenie: dostaw dla PG Silesia

(dostawa kompleksu za 77,2 mln PLN) oraz części sprzedaży eksportowej zdobytej w roku 2012

(Kazachstan). Te dwa czynniki powinny w naszej ocenie istotnie wpłynąć na relatywnie dobry 2Q’13 i

utrzymanie silnych wyników spółki r/r. Spodziewamy się przychodów na sprzedaży zbliżonych do 368,5 mln

PLN. Oczekujemy, że podobnie jak w 1Q’13 Famur będzie generował wyższą amortyzacje r/r, co negatywnie

wpłynie na poziom marży brutto na sprzedaży, niemniej będzie niezauważalne na poziomie marż EBITDA.

Spodziewamy się nawet, że podobnie jak w 1Q’13 – zwłaszcza w obecnym otoczeniu słabej PLN – spółka

będzie w stanie ponownie poprawić marże EBITDA i wyniesie ona o 37,7%. Na poziomie salda z działalności

finansowej negatywnie na wynik netto powinno wpłynąć przeszacowanie krótkich forwardów – oczekujemy

straty w wysokości 3,2 mln PLN. Po uwzględnieniu podatku dochodowego spodziewamy się wyniku netto

jednostki dominującej na poziomie 69,3 mln PLN.

Trzeci kwartał 2012 roku był dla Famuru bardzo udany i obecnie stanowi istotnie wysoką bazę dla

porównania. Biorąc pod uwagę analizę naszego backlogu spółki oczekujemy, że Famur nie będzie w stanie

utrzymać tak dobrych wyników i spodziewamy się spadku przychodów w okolice 368 mln PLN vs. 422 mln

PLN. Poziom EBITDA powinien wg nas ulec obniżeniu do 108 mln PLN vs. 139 mln PLN w 3Q’12.

Przy obecnie przekazywanych informacjach wyzwaniem dla Famuru może okazać się 4Q’13. Obecnie brak

jest bowiem sukcesów spółki na polu eksportowym, szczególnie potrzebnych w kontekście coraz płytszego

rynku inwestycji górniczych w Polsce (do końca 1H’13 został rozstrzygnięty tylko jeden przetarg na

kompleks, który wygrał Famur) i w Czechach (coraz trudniejsza sytuacja NWR). Obecnie spodziewamy się,

że przychody spółki spadną do poziomu 308 mln PLN vs. 322 mln PLN w 4Q’12, a EBITDA w okolice 76 mln

PLN vs. 98 mln PLN poprzednio.

Przy takim rozkładzie wyników całoroczne przychody Famuru ulegną obniżeniu o 9,2%, a EBIT spadnie o

27,5% do poziomu 253 mln PLN. Zysk netto będzie zbliżony do 187 mln PLN (‐31,2% r/r).

Prognoza na 2Q’13 oraz 2013 [mln PLN]

2Q'12

2Q'13P

zmiana r/r

1H’12

1H’13P

zmiana r/r

2012

2013P

zmiana r/r

Przychody

401,6

368,5

‐8,2%

723,1

698,5

‐3,4%

1 471,5

1 335,4

‐9,2%

Zysk brutto na sprzedaży

147,4

128,7

‐12,7%

244,4

220,3

‐9,8%

502,9

402,1

‐20,0%

EBITDA

145,5

138,8

‐4,6%

239,9

243,1

1,3%

477,3

427,6

‐10,4%

EBIT

116,9

94,6

‐19,1%

184,1

155,8

‐15,3%

349,3

253,2

‐27,5%

Zysk netto

78,4

69,3

‐11,7%

131,2

114,3

‐12,9%

271,4

186,6

‐31,2%

Marża zysku ze sprzedaży

36,7%

34,9%

33,8%

31,5%

34,2%

30,1%

Marża EBITDA

36,2%

37,7%

33,2%

34,8%

32,4%

32,0%

Marża EBIT

29,1%

25,7%

25,5%

22,3%

23,7%

19,0%

Marża zysku netto

19,5%

18,8%

18,1%

16,4%

18,4%

14,0%

Źródło: Dom Maklerski BDM S.A.

Szacunkowy backlog Famuru

PKW

30.01.2013

dostawa 177 sekcji

50,3

2‐3Q'13

25.07.2012‐30.01.2013

74,1

KHW

07.06.2013

dostawa 122 sekcji

19,3

16 tygodni

łacznie (28.09‐10.06.13)

73,6

KW

13.02.2013

dostawa 155 sekcji

27,8

20 tygodni

27.05.2013

dostawa komplesku

54,3

30.09.2013

łącznie (11.03‐06.06.13)

89,3

JSW

04.02.2013

dostawa przenośników

16,6

60 dni

01.03.2013

dzierżawa kombajnów

43,0

1095 dni

łącznie (06.02‐12.03.13)

61,1

SUMA mln PLN

298,1

Źródło: Dom Maklerski BDM S.A., Spółka

FAMUR

RAPORT ANALITYCZNY

17

ZAŁOŻENIA NA LATA 2013‐2016

Założenia do modelu na latach 2012‐2016 [mln PLN]

1Q'12

2Q'12

3Q'12

4Q'12

1Q'13

2Q'13P

3Q'13P

4Q'13P

2012

2013P

2014P

2015P

2016P

Przychody

322

402

422

327

330

368

328

308

1 472

1 335

1 335

1 362

1 389

Kompleksy ścianowe

202

‐

‐

‐

188

220

180

160

934

748

748

763

778

Kompleksy chodnikowe

48

‐

‐

‐

59

65

65

65

212

254

254

259

264

Systemy transportu

49

‐

‐

‐

56

56

56

56

199

222

222

227

231

Infrastruktura powierzchniowa

6

‐

‐

‐

9

9

9

9

37

36

36

37

38

Pozostała działalność

17

‐

‐

‐

19

19

19

19

89

75

75

77

78

Marża brutto na sprzedaży

30,2% 36,7% 31,2% 38,9% 27,8%

34,9%

28,9%

28,2%

34,2%

30,1%

30,1%

29,8%

29,5%

Kompleksy ścianowe

30,3%

‐

‐

‐

23,8%

35,0%

24,0%

22,0%

44,7%

26,8%

26,8%

26,5%

26,2%

Kompleksy chodnikowe

59,1%

‐

‐

‐

53,8%

55,0%

55,0%

55,0%

60,2%

54,7%

54,7%

54,4%

54,1%

Systemy transportu

14,1%

‐

‐

‐

24,1%

25,0%

25,0%

25,0%

25,2%

24,8%

24,8%

24,5%

24,2%

Infrastruktura powierzchniowa

3,1%

‐

‐

‐

24,5%

24,5%

24,5%

24,5%

10,4%

24,5%

24,2%

23,9%

23,6%

Pozostała działalność

‐1,2%

‐

‐

‐

‐1,0%

‐1,0%

‐1,0%

‐1,0%

0,1%

‐1,01% ‐1,01%

‐1,01% ‐1,01%

Koszty operacyjne

224

254

290

200

238

240

234

222

969

933

933

956

979

Zysk brutto na sprzedaży

97

147

131

127

92

129

95

87

503

402

402

406

410

Koszty sprzedaży

1

1

1

18

2

2

2

17

21

23

23

23

24

Koszty zarządu

20

21

23

40

29

32

28

37

105

126

126

129

131

pozostałe przychody operacyjne

5

36

12

58

10

0

0

0

111

10

0

0

0

pozostałe koszty operacyjne

13

44

13

68

10

0

0

0

139

10

13

14

14

EBIT

67

117

106

59

61

95

65

33

349

253

240

241

242

marża EBIT

18,5%

20,6%

13,3%

16,7%

20,9%

29,1%

25,2%

18,1%

23,7%

19,0%

18,0%

17,7%

17,4%

EBITDA

94

146

139

98

104

139

108

76

477

428

417

422

426

marża EBITDA

31,9%

32,8%

21,5%

28,4%

29,4%

36,2%

33,0%

30,1%

32,4%

32,0%

31,2%

31,0%

30,6%

przychody finansowe

9

3

11

29

6

2

2

2

52

12

4

5

6

koszty finansowej

6

15

4

39

7

5

2

1

64

16

5

5

5

zysk netto

53

78

88

52

45

69

49

23

271

187

188

189

191

marża netto

19,5%

20,9%

15,9%

19,5%

15,0%

20,0%

16,1%

8,8%

18,4%

14,0%

14,1%

13,9%

13,7%

EPS

0,11

0,16

0,18

0,11

0,09

0,14

0,10

0,05

0,56

0,39

0,39

0,39

0,40

Źródło: Dom Maklerski BDM S.A.

FAMUR

RAPORT ANALITYCZNY

18

ZMIANY ZAŁOŻEŃ NA LATA 2013‐2014

Zmiany założeń do modelu na lata 2012‐2014 [mln PLN]

2013P Stara

2013P Nowa

zmiana

2014P Stara

2014P Nowa

zmiana

Przychody

1 367

1 335

‐2,3%

1 367

1 335

‐2,3%

Kompleksy ścianowe

‐

748

‐

748

Kompleksy chodnikowe

‐

254

‐

254

Systemy transportu

‐

222

‐

222

Infrastruktura powierzchniowa

‐

36

‐

36

Pozostała działalność

‐

75

‐

75

Marża brutto na sprzedaży

32,3%

30,1%

32,1%

30,1%

Kompleksy ścianowe

‐

26,8%

‐

26,8%

Kompleksy chodnikowe

‐

54,7%

‐

54,7%

Systemy transportu

‐

24,8%

‐

24,8%

Infrastruktura powierzchniowa

‐

24,5%

‐

24,2%

Pozostała działalność

‐

‐1,0%

‐

‐1,0%

Koszty operacyjne

925

933

0,9%

928

933

0,6%

Zysk brutto na sprzedaży

441

402

‐8,8%

438

402

‐8,2%

Koszty sprzedaży

‐

23

‐

23

Koszty zarządu

‐

126

‐

126

pozostałe przychody operacyjne

41

10

‐75,3%

41

0

‐100,0%

pozostałe koszty operacyjne

68

10

‐85,1%

68

13

‐80,4%

EBIT

317

253

‐20,1%

308

240

‐22,1%

marża EBIT

23,20%

19,0%

22,50%

18,0%

EBITDA

433

428

‐1,3%

431

417

‐3,2%

marża EBITDA

31,70%

32,0%

31,50%

31,2%

przychody finansowe

5

12

138,7%

6

4

‐34,8%

koszty finansowe

10

16

56,5%

7

5

‐26,3%

zysk netto

232

187

‐19,6%

227

188

‐17,3%

marża netto

18,50%

14,0%

18,20%

14,1%

EPS

0,52

0,39

‐25,5%

0,52

0,39

‐25,0%

Źródło: Dom Maklerski BDM S.A.

FAMUR

RAPORT ANALITYCZNY

19

DANE FINANSOWE

Bilans

2011

2012

2013P

2014P

2015P

2016P

2017P

2018P

2019P

2020P

2021P

2022P

Aktywa trwałe

629

766

710

663

621

587

562

542

529

520

519

523

Wartości niematerialne i prawne

182

185

178

178

178

178

178

178

178

178

178

178

Rzeczowe aktywa trwałe

389

490

442

394

353

319

294

274

261

252

251

255

Pozostałe aktywa trwałe

59

92

90

90

90

90

90

90

90

90

90

90

Aktywa obrotowe

582

796

793

868

922

969

1 007

1 039

1 065

1 086

1 099

1 108

Zapasy

129

176

187

202

206

210

214

219

223

228

232

237

Należności krótkoterminowe

368

411

479

518

529

539

550

561

572

584

596

607

Inwestycje krótkoterminowe

79

203

115

135

174

206

230

246

256

262

259

251

Pozostałe aktywa obrotowe

7

6

13

13

13

13

13

13

13

13

13

13

Aktywa razem

1 212

1 562

1 503

1 531

1 543

1 556

1 569

1 581

1 594

1 606

1 619

1 631

Kapitał (fundusz) własny

641

929

861

868

875

882

889

896

903

909

915

921

Kapitał (fundusz) podstawowy

5

5

5

5

5

5

5

5

5

5

5

5

Kapitał (fundusz) zapasowy i rezerwowy

328

440

440

440

440

440

440

440

440

440

440

440

Kapitały mniejszości

30

46

62

67

73

78

84

90

95

101

107

113

Zyski zatrzymane

279

439

355

356

357

359

360

362

362

363

364

364

Zobowiązania i rezerwy na zobowiązania

571

633

642

663

668

674

680

685

691

697

703

710

Rezerwy na zobowiązania

122

204

209

209

209

209

209

209

209

209

209

209

Zobowiązania długoterminowe

115

128

97

98

98

98

98

98

99

99

99

100

Oprocentowane

114

101

86

86

86

86

86

86

86

86

86

86

Pozostałe zobowiązania długoterminowe

1

27

11

12

12

12

12

13

13

13

13

14

Zobowiązania krótkoterminowe

334

300

337

357

362

367

373

378

384

390

395

401

Pozostałe zobowiązania krótkoterminowe

241

240

276

296

301

307

312

318

323

329

335

341

Oprocentowane

92

60

61

61

61

61

61

61

61

61

61

61

Pasywa razem

1 212

1 562

1 503

1 531

1 543

1 556

1 569

1 581

1 594

1 606

1 619

1 631

Rachunek zysków i strat [mln PLN]

2011

2012

2013P

2014P

2015P

2016P

2017P

2018P

2019P

2020P

2021P

2022P

Przychody netto ze sprzedaży

923

1 472

1 335

1 335

1 362

1 389

1 417

1 446

1 474

1 504

1 534

1 565

Koszty sprzedanych produktów, tow. i mat.

670

969

933

933

956

979

1 002

1 027

1 051

1 077

1 103

1 129

Zysk (strata) brutto ze sprzedaży

252

503

402

402

406

410

415

419

423

427

431

436

Koszty sprzedaży i ogólnego zarządu

17

21

23

23

23

24

24

25

25

26

26

27

Zysk (strata) na sprzedaży

79

105

126

126

129

131

134

136

139

142

145

148

Saldo pozostałej działalności operacyjnej

‐2

‐28

0

‐13

‐14

‐14

‐14

‐14

‐15

‐15

‐15

‐16

EBITDA

262

477

428

417

422

426

428

432

437

444

446

452

EBIT

154

349

253

240

241

242

242

243

244

245

245

246

Saldo działalności finansowej

‐20

‐12

‐4

‐1

0

1

2

3

3

3

3

3

Zysk (strata) brutto

134

337

250

239

241

243

244

246

247

248

249

249

Zysk (strata) netto

119

271

187

188

189

191

192

193

194

195

195

196

CF [mln PLN]

2011

2012

2013P

2014P

2015P

2016P

2017P

2018P

2019P

2020P

2021P

2022P

Przepływy pieniężne z działalności operacyjnej

156,7

413,1

321,7

337,8

367,2

370,6

372,3

376,3

380,3

387,0

388,3

394,6

Przepływy pieniężne z działalności inwestycyjnej

‐261,0

‐193,6

‐94,3

‐130,0

‐140,0

‐150,0

‐160,0

‐170,0

‐180,0

‐190,0

‐200,0

‐210,0

Przepływy pieniężne z działalności finansowej

28,6

‐74,0

‐295,8

‐187,8

‐188,0

‐188,3

‐189,0

‐189,7

‐190,4

‐191,0

‐191,6

‐192,2

Przepływy pieniężne netto

‐75,8

145,5

‐68,4

20,0

39,2

32,3

23,3

16,6

10,0

6,1

‐3,3

‐7,6

Środki pieniężne na początek okresu

113,8

38,0

183,5

115,1

135,0

174,2

206,5

229,8

246,3

256,3

262,4

259,1

Środki pieniężne na koniec okresu

38,0

183,5

115,1

135,0

174,2

206,5

229,8

246,3

256,3

262,4

259,1

251,5

Źródło: Dom Maklerski BDM S.A.

FAMUR

RAPORT ANALITYCZNY

20

Wybrane dane finansowe i wskaźniki rynkowe

Dane finansowe

2011

2012

2013P

2014P

2015P

2016P

2017P

2018P

2019P

2020P

2021P

2022P

Przychody zmiana r/r

38,8%

59,5%

‐9,2%

0,0%

2,0%

2,0%

2,0%

2,0%

2,0%

2,0%

2,0%

2,0%

EBITDA zmiana r/r

100,5%

82,2%

‐10,4%

‐2,4%

1,1%

0,9%

0,5%

1,0%

1,0%

1,6%

0,4%

1,5%

EBIT zmiana r/r

83,2%

126,5%

‐27,5%

‐5,3%

0,4%

0,4%

0,3%

0,3%

0,3%

0,3%

0,2%

0,2%

zmiana zysku netto

48,8%

127,8%

‐31,2%

0,6%

0,8%

0,9%

0,7%

0,6%

0,4%

0,3%

0,2%

0,1%

Marża brutto na sprzedaży

27,3%

34,2%

30,1%

30,1%

29,8%

29,5%

29,3%

29,0%

28,7%

28,4%

28,1%

27,8%

Marża EBITDA

28,4%

32,4%

32,0%

31,2%

31,0%

30,6%

30,2%

29,9%

29,6%

29,5%

29,0%

28,9%

Marża EBIT

16,7%

23,7%

19,0%

18,0%

17,7%

17,4%

17,1%

16,8%

16,5%

16,3%

16,0%

15,7%

Marża brutto

14,5%

22,9%

18,7%

17,9%

17,7%

17,5%

17,3%

17,0%

16,8%

16,5%

16,2%

15,9%

Marża netto

12,9%

18,4%

14,0%

14,1%

13,9%

13,7%

13,6%

13,4%

13,2%

13,0%

12,7%

12,5%

COGS / Przychody

72,7%

65,8%

69,9%

69,9%

70,2%

70,5%

70,7%

71,0%

71,3%

71,6%

71,9%

72,2%

SG&A / Przychody

1,8%

1,4%

1,7%

1,7%

1,7%

1,7%

1,7%

1,7%

1,7%

1,7%

1,7%

1,7%

SG&A / COGS

2,5%

2,2%

2,5%

2,5%

2,4%

2,4%

2,4%

2,4%

2,4%

2,4%

2,4%

2,4%

ROE

18,6%

29,2%

21,7%

21,6%

21,6%

21,7%

21,6%

21,6%

21,5%

21,5%

21,4%

21,2%

ROA

9,8%

17,4%

12,4%

12,3%

12,3%

12,3%

12,3%

12,2%

12,2%

12,1%

12,1%

12,0%

Dług

206

161

147

147

147

147

147

147

147

147

147

147

D/(D+E)

14,7%

10,3%

9,7%

9,6%

9,5%

9,4%

9,3%

9,3%

9,2%

9,1%

9,1%

9,1%

D/E

16,2%

11,5%

10,8%

10,6%

10,5%

10,4%

10,3%

10,2%

10,1%

10,0%

10,0%

9,9%

Odsetki / EBIT

‐13,3%

‐3,5%

‐1,5%

‐0,5%

‐0,1%

0,4%

0,8%

1,1%

1,3%

1,4%

1,4%

1,3%

Dług / Kapitał własny

32,2%

17,4%

17,0%

16,9%

16,7%

16,6%

16,5%

16,4%

16,2%

16,1%

16,0%

15,9%

Dług netto

168,52

‐22,15

31,45

11,50

‐27,70

‐59,95

‐83,24

‐99,81

‐109,79

‐115,85

‐112,53

‐104,95

Dług netto / Kapitał własny

26,3%

‐2,4%

3,7%

1,3%

‐3,2%

‐6,8%

‐9,4%

‐11,1%

‐12,2%

‐12,7%

‐12,3%

‐11,4%

Dług netto / EBITDA

64,3%

‐4,6%

7,4%

2,8%

‐6,6%

‐14,1%

‐19,4%

‐23,1%

‐25,1%

‐26,1%

‐25,3%

‐23,2%

Dług netto / EBIT

109,3%

‐6,3%

12,4%

4,8%

‐11,5%

‐24,8%

‐34,3%

‐41,0%

‐45,0%

‐47,4%

‐45,9%

‐42,7%

EV

2 817

2 626

2 680

2 660

2 621

2 588

2 565

2 548

2 538

2 532

2 536

2 543

Dług / EV

7,3%

6,1%

5,5%

5,5%

5,6%

5,7%

5,7%

5,7%

5,8%

5,8%

5,8%

5,8%

CAPEX / Przychody

15,5%

12,4%

8,8%

9,7%

10,3%

10,8%

11,3%

11,8%

12,2%

12,6%

13,0%

13,4%

CAPEX / Amortyzacja

133,0% 142,4%

67,3%

73,3%

77,3%

81,5%

86,2%

89,8%

93,2%

95,3%

99,8%

101,6%

Amortyzacja / Przychody

11,7%

8,7%

13,1%

13,3%

13,3%

13,3%

13,1%

13,1%

13,1%

13,3%

13,1%

13,2%

Zmiana KO / Przychody

10,0%

4,3%

4,3%

2,6%

0,7%

0,7%

0,7%

0,7%

0,7%

0,7%

0,7%

0,7%

Zmiana KO / Zmiana przychodów

35,8%

11,4%

‐42,0%

34,6%

34,6%

34,6%

34,6%

34,6%

34,6%

34,6%

34,6%

34,6%

MC/S

2,8

1,7

1,9

1,9

1,9

1,8

1,8

1,8

1,7

1,7

1,7

1,6

P/E

24,4

8,9

12,6

13,2

13,1

13,0

12,9

12,8

12,8

12,7

12,7

12,7

P/BV

4,0

2,7

3,0

2,9

2,9

2,9

2,9

2,8

2,8

2,8

2,8

2,8

P/CE

23,7

6,4

7,1

7,0

6,9

6,8

6,8

6,7

6,6

6,5

6,4

6,3

EV/EBITDA

10,4

5,3

6,0

6,1

6,0

5,9

5,8

5,7

5,6

5,5

5,5

5,4

EV/EBIT

17,6

7,2

10,2

10,7

10,5

10,3

10,2

10,1

10,0

10,0

10,0

10,0

EV/S

2,9

1,7

1,9

1,9

1,9

1,8

1,7

1,7

1,7

1,6

1,6

1,6

BVPS

1,3

1,9

1,8

1,8

1,8

1,8

1,8

1,9

1,9

1,9

1,9

1,9

EPS

0,0

0,56

0,4

0,4

0,4

0,4

0,4

0,4

0,4

0,4

0,4

0,4

CEPS

0,2

0,8

0,7

0,8

0,8

0,8

0,8

0,8

0,8

0,8

0,8

0,8

FCFPS

‐0,3

0,3

0,4

0,4

0,5

0,4

0,4

0,4

0,4

0,4

0,4

0,4

DPS

0,2*

0,0

0,6

0,4

0,4

0,4

0,4

0,4

0,4

0,4

0,4

0,4

Payout ratio

0,0%

100,0%

100,0%

100,0%

100,0%

100,0%

100,0%

100,0%

100,0%

100,0%

100,0%

100,0%

Źródło: Dom Maklerski BDM S.A.,* część pieniężna

FAMUR

RAPORT ANALITYCZNY

21

WYDZIAŁ ANALIZ i INFORMACJI:

Maciek Bobrowski

Dyrektor Wydziału

Makler Papierów Wartościowych

tel. (032) 20‐81‐412

e‐mail: bobrowski@bdm.pl

IT, media, handel

Krzysztof Pado

Specjalista ds. analiz

tel. (032) 20‐81‐432

e‐mail: pado@bdm.pl

materiały budowlane, budownictwo

Krzysztof Zarychta

Doradca Inwestycyjny

Makler Papierów Wartościowych

tel. (032) 20‐81‐438

e‐mail: zarychta@bdm.pl

surowce, energetyka

Krystian Brymora

tel. (032) 20‐81‐435

e‐mail: brymora@bdm.pl

chemia, przemysł drzewny

Historia rekomendacji spółki:

zalecenie

cena docelowa

poprzednia

rekomendacja

poprzednia cena

docelowa

data

kurs

WIG

Trzymaj

5,20

Akumuluj