Znaczenie programu „Rodzina na swoim” dla rynku nieruchomości.

Na pytanie czy nie każda rodzina, młode małżeństwo chciałoby mieć własne cztery kąty,

jest jednoznaczna odpowiedź. Kto z nas nie chciałby posiadać własnego M, czy też chciałby spełnić

swe marzenia o budowie domu rodzinnego z ogrodem. Jednak nie wszyscy mogą sobie pozwolić

na realizację tych marzeń. Powodem tego jest słaba sytuacja finansowa gospodarstw domowych. W

dzisiejszych czasach przeciętnemu Kowalskiemu ciężko odkładać jakiekolwiek oszczędności, a na

zaciągnięcie kredytu nie wszyscy mogą sobie pozwolić. Jednym z kilku powodów tego jest brak

zdolności kredytowej, co oznacza że nie jesteśmy wiarygodnym klientem dla banku, inną przyczyną

natomiast jest obawa przed zbyt wielkimi odsetkami i długim okresem kredytowania.

Większość rodzin patrząc na to realistycznie, nie decyduje się na takie kroki, mieszkając w

wynajętych mieszkaniach, czy też u rodziców. Polska obok Słowacji posiada najmniejsze zasoby

mieszkaniowe. Według danych na 1000 Polaków przypada 355 mieszkań, podczas gdy średnia

unijna wynosi 474 mieszkania.

W celu rozwiązania takich problemów polski rząd przygotował program „Rodzina na

swoim”, który miał na celu ułatwić wielu osobom, rodziną realizację swoich marzeń. Aby móc

skorzystać z programu trzeba było spełnić kilka wymogów, określonych w ustawie z dnia 8

września 2006 roku z późniejszymi zmianami „O finansowym wsparciu rodzin w nabywaniu

własnego mieszkania”. Opracowany program z 2006 roku, miał być sposobem na realizację hasła

wyborczego „3 miliony mieszkań”, jednego ugrupowania politycznego, z kampanii wyborczej w

2005 roku.

W ramach programu można starać się o uzyskanie preferencyjnego kredytu na zakup lokalu

mieszkalnego, którego istotą są stosowane dopłaty do oprocentowania na zasadach określonych w

ustawie, na zaspokojenie potrzeb mieszkalnych docelowego kredytobiorcy. Obecnie dwadzieścia

banków bierze udział w realizacji rządowego projektu, wśród nich możemy znaleźć Powszechną

Kasę Oszczędności Banku Polskiego SA, Pekao Bank Hipoteczny SA, Alior Bank, Bank

Millennium SA, kompletną listę udostępnia Bank Gospodarstwa Krajowego.

Program „Rodzina na swoim” początkowo przeznaczony był tylko na osób samotnie

wychowujących dzieci oraz małżeństw, jednak po zmianach z dnia 31.08.2011 roku skorzystać z

niego mogą też single. Zmieniły się też również inne kryteria jego przyznawania. Obecnie

maksymalna cena jednostkowa to 100% wartości kosztu odtworzenia jednego metra kwadratowego

dla rynku pierwotnego, natomiast 80% dla rynku wtórnego. Dodatkowym zawężeniem możliwości

uzyskania kredytu było wprowadzenie limitu wiekowego 35 lat, w przypadku małżonków dotyczy

to młodszego z nich. Osoby samotnie wychowujące dzieci są z tego ograniczenia zwolnione.

Ustawa przewiduje również ograniczenia odnoszące się do maksymalnej powierzchni

nieruchomości, czy też maksymalnej powierzchni do jakiej wypłacane są dopłaty. Dla rodzin

wynoszą one odpowiednio dla mieszkań 75m

2

, natomiast dla domów 140m

2

. W przypadku singla

powierzchnia ta wynosi 50m

2

mieszkania. Rodziny mogą liczyć na dopłaty do 50m

2

mieszkania lub

70m

2

domu, single natomiast 30m

2

mieszkania. Okres stosowanych dopłat nie może przekroczyć 8

lat od daty zastosowania pierwszej wpłaty.

Mimo omówionych wcześniej wymogów oraz ograniczeń, jednym z głównych czynników

decydujących o możliwości uzyskania pomocy państwa jest jednostkowa cena, za jaką kupione

będzie mieszkanie. Nie może ona przekroczyć wartości podanej przez BGK i tak dla województwa

łódzkiego, na IV kwartał 2012 roku wynosi odpowiednio 3 538,50 zł dla rynku pierwotnego,

natomiast 2 830,80 zł dla rynku wtórnego.

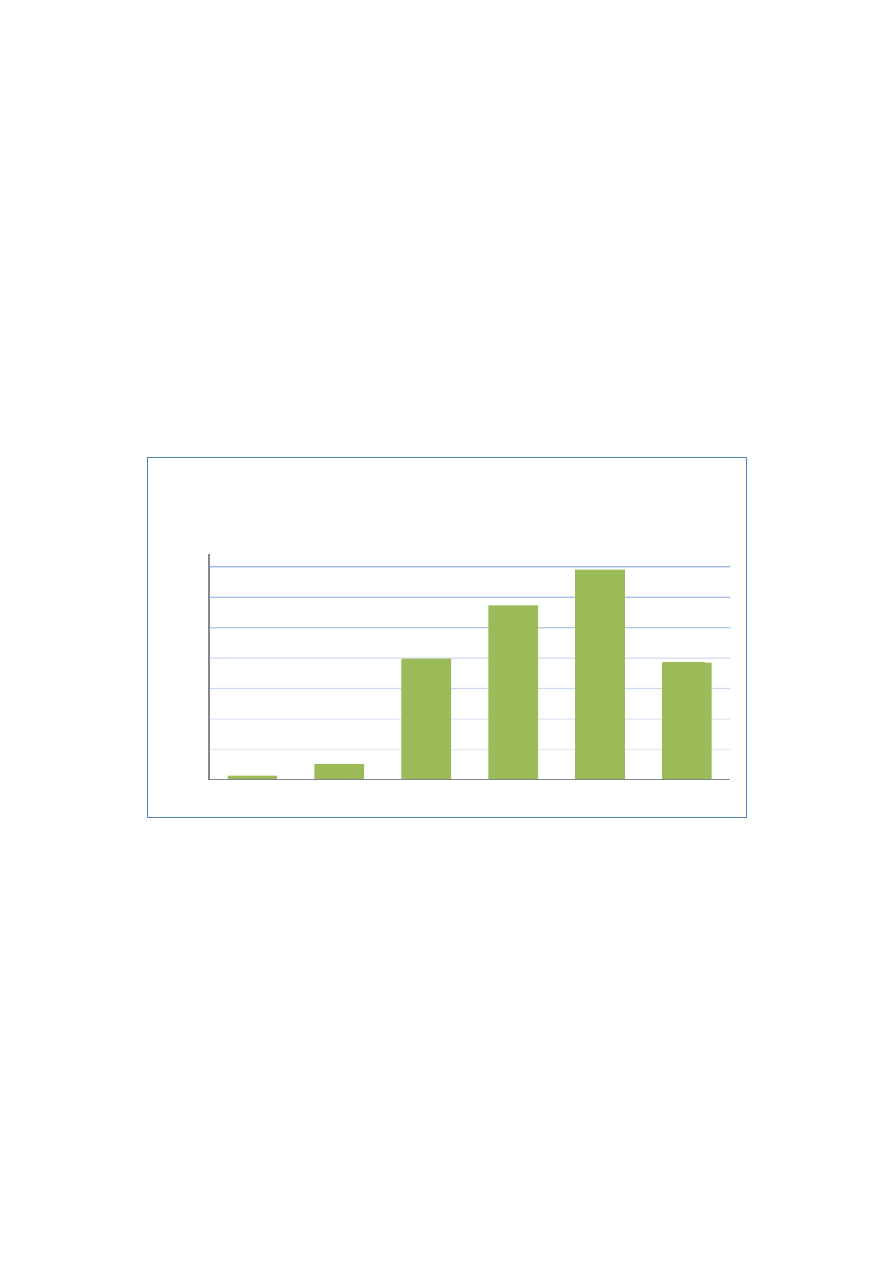

Wykres 1. Opracowanie własne na podstawie danych Banku Gospodarstwa Krajowego.

Według danych liczbowych Banku Gospodarstwa Krajowego, zainteresowanie kredytem w

ramach programu zwiększało się z każdym rokiem, od czterech tysięcy kredytów w 2007 roku do

ponad pięćdziesięciu jeden tysięcy w 2011 roku. Największy wzrost przypadł w roku 2009, liczba

udzielonych kredytów wzrosła o ponad 360 % w stosunku do roku poprzedniego. Do 30 września

bieżącego roku banki udzieliły prawie 30 tysięcy kredytów w ramach programu „Rodzina na

swoim”.

4001

6645

30882

43120

51328

29983

3000

10000

17000

24000

31000

38000

45000

52000

2007

2008

2009

2010

2011

2012

Liczba udzielonych kredytów w ramach

programu "Rodzina na swoim"

do

30

IX

Wykres 2. Opracowanie własne na podstawie danych Głównego Urzędu Statystycznego.

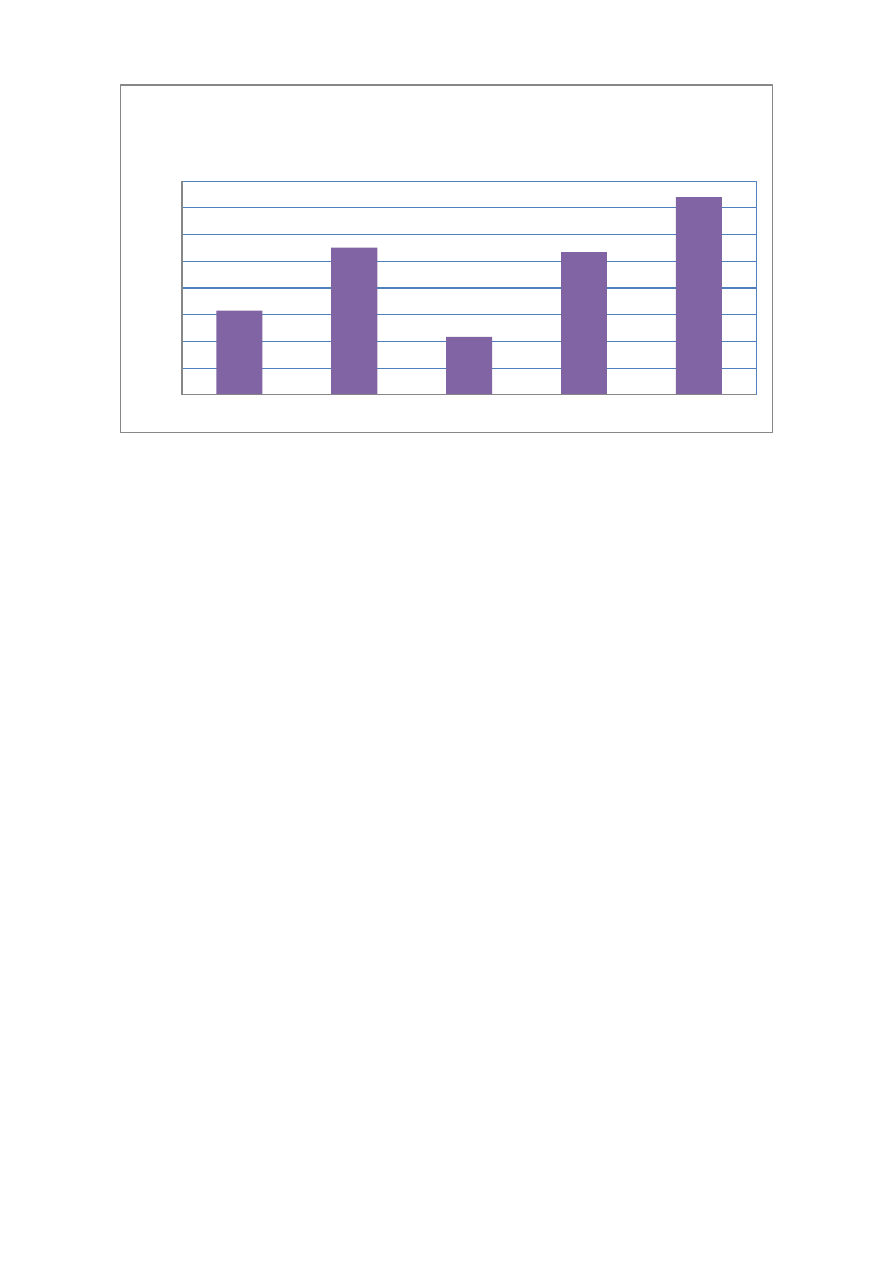

Warto przyjrzeć się jak liczba udzielonych kredytów w ramach programu, wpłynęła na

rynek nieruchomości. Powyższy wykres przedstawia ilość zawartych transakcji kupna – sprzedaży

nieruchomości w latach 2007 – 2011. Prezentowane dane odnoszą się tylko i wyłącznie do lokali

mieszkalnych.

Rynek nieruchomości w Polsce w prezentowanych latach, nie przybierał określonej

tendencji. Liczba transakcji nie spadła poniżej sześćdziesięciu tysięcy. Porównując ilość

udzielonych kredytów do liczby transakcji, w 2007 roku odsetek zakupionych mieszkań w ramach

programu wynosił zaledwie 5% obrotu nieruchomościami w Polsce. Kolejny rok przyniósł wzrost o

2,5 punktu procentowego. W 2009 roku zanotowano spadek obrotu nieruchomości, znaczny udział

w tym procesie miał kryzys finansowy, który poważnie dotknął tą gałąź gospodarki. Brak

stabilności finansowej, obniżył apetyt banków na udzielanie kredytów hipotecznych i zdolność

kredytową nabywców. Skutkiem tego było zmniejszenie popytu na nieruchomości, uderzając

ostatecznie w branżę deweloperską oraz budowlaną. Jednak analizując dane jak w poprzednich

latach, ponad połowa nabytych lokali mieszkalnych finansowana była z kredytu preferencyjnego.

W 2011 roku zakup mieszkań dofinansowywanych przez państwa wynosił blisko 60 % wszystkich

transakcji kupna – sprzedaży lokali mieszkalnych w Polsce.

65792

77526

60894

76698

86987

50000

55000

60000

65000

70000

75000

80000

85000

90000

2007

2008

2009

2010

2011

Transakcje kupna-sprzedaży nieruchomości

w Polsce

Wykres 3. Opracowanie własne na podstawie danych BGK.

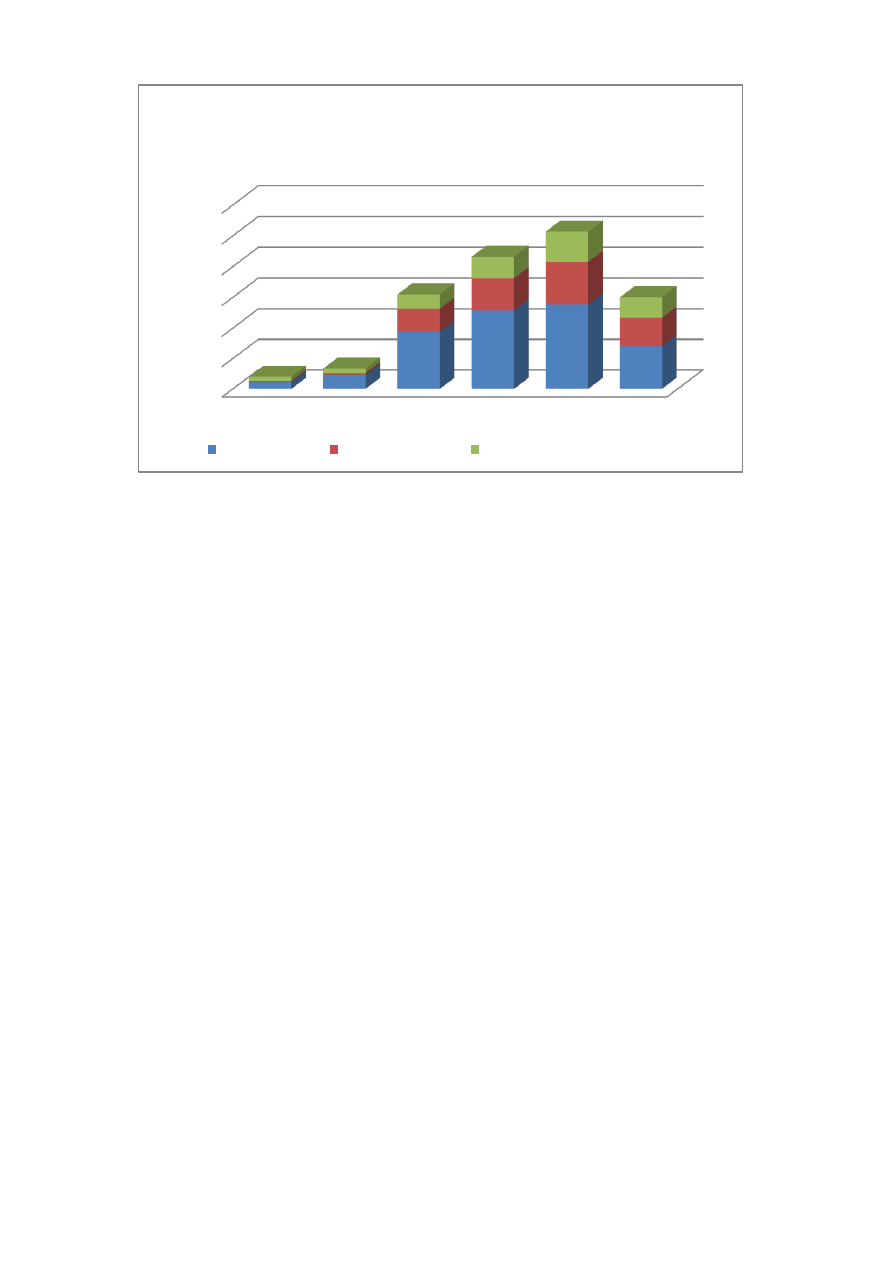

Analizując zakup mieszkania pod względem rynku na jakim jest dokonywany, co roku

ponad połowa transakcji odbywała się na rynku wtórnym. W pierwszych dwóch latach

funkcjonowania programu rynek pierwotny cieszył się najmniejszą popularnością wśród

docelowych kredytobiorców. Zakupy mieszkań na nim nie przekraczały 10%. Od 2009 roku, mimo

rosnącej tendencji, najmniej osób decyduje się na budowę domu jednorodzinnego, udział w całości

waha się w granicach 14 – 22%. Sytuacja tak może wynikać, z ciągle rosnącymi cenami

związanymi z budową czy też obawą przed wysokimi kosztami utrzymania takiego domu.

Z roku na rok rządowy program cieszył się coraz większa popularnością, umożliwiając

wielu rodzinom zakup wymarzonego mieszkania czy budowę domu, a tym samym zapewniając

deweloperom i bankom nowych klientów, którzy w normalnych okolicznościach nie zdecydowaliby

się na zakup mieszkania.

Ograniczenia ustawowe stawiały na czele nieruchomości o najbardziej popularnym metrażu,

wymagając jednocześnie cen jednostkowych nieco niższych, niż średnie na rynku. Sytuacja taka

miała spowodować obniżkę cen, w praktyce jednak okazała się szansą dla terenów oddalonych od

centrum miasta, lub dla lokali o nieco niższym standardzie.

Projekt okazał się silnym impulsem dla rynku nieruchomości, pozwalając zmniejszyć spadki

wynikające z kryzysu. Trzeba jednak podkreślić iż program ten obowiązuje do końca tego roku tzn.

31.12.2012, później ma go zastąpić program „Mieszkanie dla młodych”. Jednak na dzień dzisiejszy

nie są znane dokładne jego szczegóły i ciężko jest prognozować, czy odniesie on taki sukces jak

program macierzysty.

0

10000

20000

30000

40000

50000

60000

2007

2008

2009

2010

2011

2012

Liczba zakupionych nieruchomości

w ramach"Rodzina na swoim"

Rynek wtórny

Rynek pierwotny

Budowa domu jednorodzinnego

Wyszukiwarka

Podobne podstrony:

zmiany w programie rodzina na swoim

Pozwolenie na budowę dla współwłaściciela nieruchomości

rodzina na swoim i MDM

5 3 A Rodzina na swoim limity

Rodzina, jej znaczenie, wpływ rodziny na jednostkę

Pozwolenie na budowę dla współwłaściciela nieruchomości

Zewnetrzne zrodla finansowania dla otwieranych i dzialajacych firm na rynku nieruchomosci[1]

Praca zaliczeniowa z przedmiotu Finansowanie inwestycji na rynku nieruchomości

Doradztwo na rynku nieruchomosci

3 x 11 pomysłów na Msze Święte dla rodzin na cały rok kościelny Hoffsummer Willi

doradztwo na rynku nieruchomości, Nieruchomości, Nieruchomości - pośrednik

Doradztwo na rynku nieruchomoci - konspekt, nieruchomości-wykłady

Inwestycje na rynku nieruchomości - 2, Studia - Gospodarka Przestrzenna, Licencjat, Inwestycje na Ry

więcej podobnych podstron