Idea funkcji i zasoby ubezpieczeo na

współczesnym rynku

ubezpieczeniowym

Marta Baranowska,

Joanna Kozak

Adam Siemiatycki

Agenda prezentacji

Istota funkcji spełnianych przez ubezpieczenia we współczesnych czasach

Prezentacja funkcji pełnionych przez podstawowe rodzaje ubezpieczeo

gospodarczych

Prezentacja zasobów ubezpieczeo na współczesnym rynku

ubezpieczeniowym w Polsce:

o

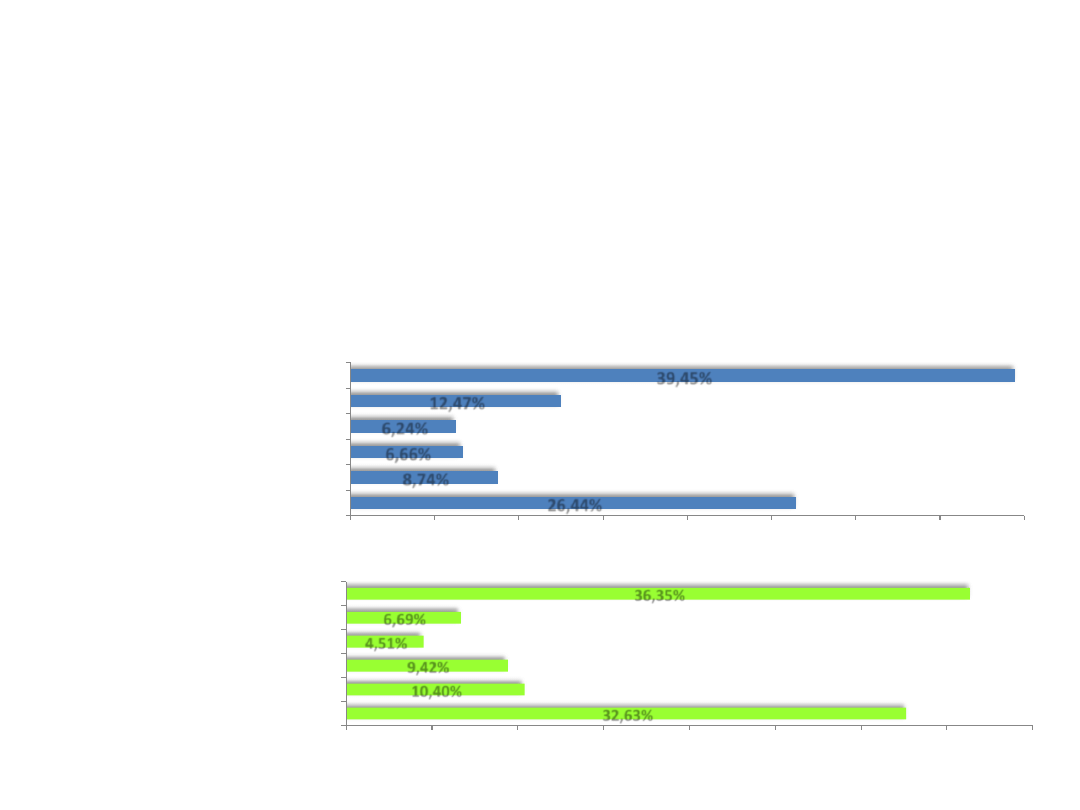

Procentowy udział poszczególnych typów ubezpieczeo w ubezpieczeniach

gospodarczych ogółem

o

Udział ubezpieczeo obowiązkowych w całkowitych ubezpieczeniach działu II

o

Reprezentatywne wskaźniki szkodowości dla poszczególnych

kategorii ubezpieczeo

o

Komparastyka z sektorem bankowym w latach 2008 – 2011

Główne funkcje ubezpieczeo

Funkcja ochrony ubezpieczeniowej

Funkcja prewencyjna

Funkcja akumulacji kapitału

Naczelna funkcja - ochrony ubezpieczeniowej

Gotowośd przejęcia przez zakład ubezpieczeo materialnych skutków

zdarzeo losowych (czyli realizacji określonych ryzyk)

Najpełniej wyraża zarówno istotę a także cel istnienia ubezpieczeo

Gwarancja wypłaty świadczenia w obliczu ryzyka daje zabezpieczenie na

dwóch płaszczyznach:

Ekonomicznej

Psychologicznej

Naczelna funkcja - ochrony ubezpieczeniowej

Rozwój gospodarczy determinuje jakościowe i ilościowe potrzeby w

zakresie ochrony. Główna funkcja ubezpieczeo przejawia się w coraz to

nowych produktach ubezpieczeniowych i wzroście konkurencji na rynku.

26,44%

8,74%

6,66%

6,24%

12,47%

39,45%

0%

5%

10%

15%

20%

25%

30%

35%

40%

PZU Życie S.A.

Open Life TU Życie S.A.

Allianz Życie Polska S.A.

Warta S.A.

Benefia TU na Życie S.A. Vienna Insurance Group

pozostałe

32,63%

10,40%

9,42%

4,51%

6,69%

36,35%

PZU S.A.

STU ERGO HESTIA S.A.

TUiR Warta S.A.

Uniqa TU S.A.

TU Allianz Polska S.A.

pozostałe

0%

5%

10%

15%

20%

25%

30%

35%

40%

Funkcje: prewencyjna i akumulacji kapitału

Funkcja prewencyjna: Wszelka działalnośd zmierzająca do zmniejszenia szkód

losowych, zarówno przez ograniczenie ich rozmiarów, jak i zmniejszenie

prawdopodobieostwa realizacji ryzyka, poprzez:

ograniczenie częstości wypadków ubezpieczeniowych, redukcję strat

przez nie wywoływanych oraz zmniejszenie liczby i wysokości szkód

losowych

udział własny ubezpieczonego w szkodzie i system bonifikat i promocji.

Funkcja akumulacji kapitału: Właściwe spełnianie przez ubezpieczyciela

swojego podstawowego zadania wymaga zebrania ogromnych środków na

pokrycie ewentualnych strat finansowych powstałych wskutek zdarzeo

objętych umową ubezpieczenia poprzez rozłożenie ciężaru tego pokrycia na

wszystkich członków danej wspólnoty niebezpieczeostwa

Pozostałe funkcje

Społeczna

Wychowawcza

Ekonomiczna

Fiskalna

Stabilizacyjna

Lokacyjna

Stymulacyjna

Redystrybucyjna

Kontrolna

Zasady ubezpieczeo

Powszechności - ubezpieczenie jest dostępne bez żadnych ograniczeo dla

wszystkich zainteresowanych objęciem daną ochroną ubezpieczeniową

Pełności - zapewnienie takiego poziomu finansowego wyrównania strat

losowych, jaki w danych warunkach jest możliwy do osiągnięcia

Realności - ubezpieczający może liczyd

na to, że zakład pokryje mu ewentualną

stratę losową w granicach ubezpieczenia

i zgodnie z obowiązującymi warunkami

Ryzyka w codziennym życiu każdego człowieka

Ubezpieczenia na życie - osobowe („Life”)

Na życie

Posagowe, zaopatrzenia dzieci

Na życie, związane z ubezpieczeniowym fundusze kapitałowym

Rentowe

Wypadkowe i chorobowe

Pozostałe ubezpieczenia osobowe

i majątkowe („Non - Life”)

Wypadku

Choroby

Casco pojazdów lądowych

Casco pojazdów szynowych

Casco statków powietrznych

Żeglugi morskiej i śródlądowej

Przedmiotów w transporcie

Szkód spowodowanych żywiołami

Pozostałych szkód rzeczowych

Odpowiedzialności cywilnej

wynikającej z posiadania pojazdów

lądowych

Odpowiedzialności cywilnej

wynikającej z posiadania pojazdów

powietrznych

Odpowiedzialności cywilnej za

żeglugę morską i śródlądową

Odpowiedzialności cywilnej ogólnej

Kredytu

Gwarancji

Różnych ryzyk finansowych

Ochrony prawnej

Świadczenia pomocy (assistance)

Udział ubezpieczeo w dziale „Life”

89 132

0,68%

Rentowe

120 336

0,92%

Posagowe, zaopatrzenia dzieci

6 752 569

51,58%

Na życie, związane z ubezpieczeniowym

funduszem kapitałowym

4 946 474

37,78%

Czyste ubezpieczenia na

życie

1 183 579

9,04%

Wypadkowe i chorobowe

Udział ubezpieczeo w dziale „Non - Life” (cz. 1)

8 599 720

34,67%

OC z tyt. pos. pojazdów

lądowych

5 763 600

23,24%

Casco pojazdów

lądowych

2 825 959

11,39%

Szkód spowodowanych

żywiołami

1 990 285

8,02%

Pozostałych szkód

rzeczowych

1 439 889

5,81%

OC ogólnej

1 244 966

5,02%

Wypadku

764 613

3,08%

Różnych ryzyk

finansowych

544 732

2,20%

Kredytu

436 167

1,76%

Choroby

406 297

1,64%

Świadczenia

pomocy

Udział ubezpieczeo w dziale „Non - Life” (cz. 2)

302 842

1,22%

Gwarancji

169 802

0,68%

Ochrony prawnej

106 829

0,43%

Przedmiotów

w transporcie

95 769

0,39%

Żeglugi morskiej

i śródlądowej

33 855

0,137%

Casco pojazdów

szynowych

30 266

0,122%

Casco statków

powietrznych

26 307

0,106%

OC z tyt. posiadania

pojazdów powietrznych

19 559

0,079%

OC za żeglugę

morską i śródlądową

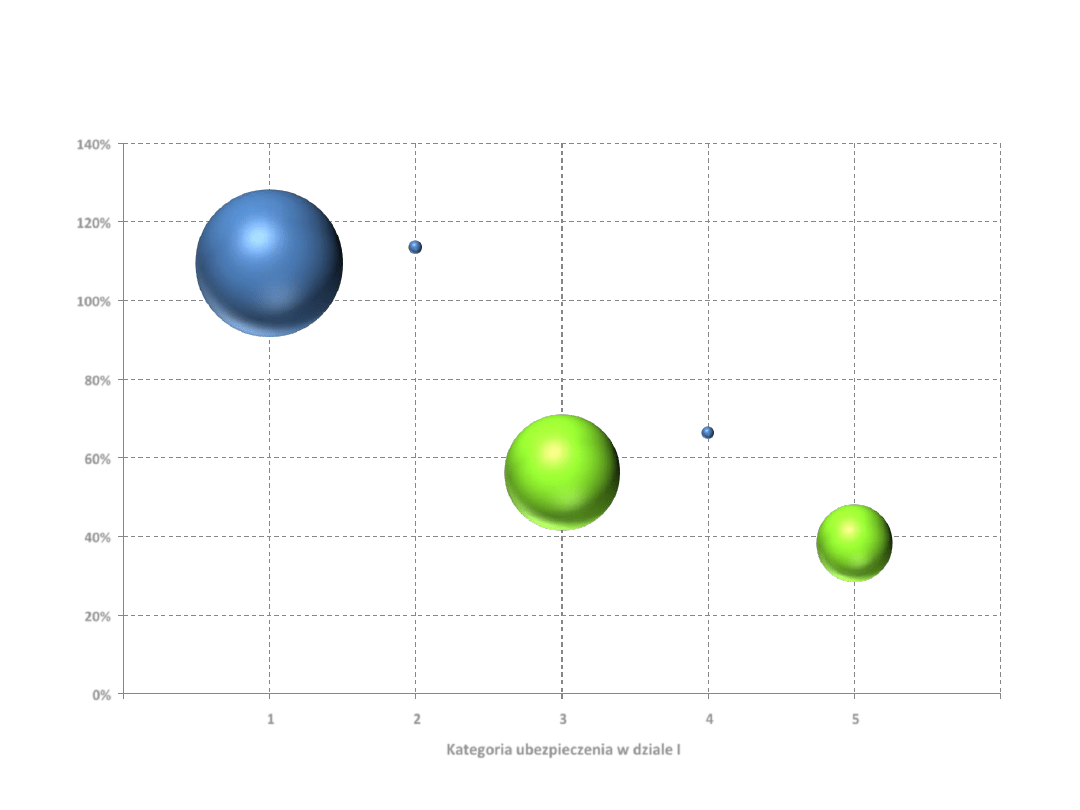

Szkodowośd różnych grup ubezpieczeo (2011 – Dział I)

109,50%

113,58%

56,29%

66,38%

38,30%

0%

20%

40%

60%

80%

100%

120%

140%

0

1

2

3

4

5

6

Kategoria ubezpieczenia w dziale I

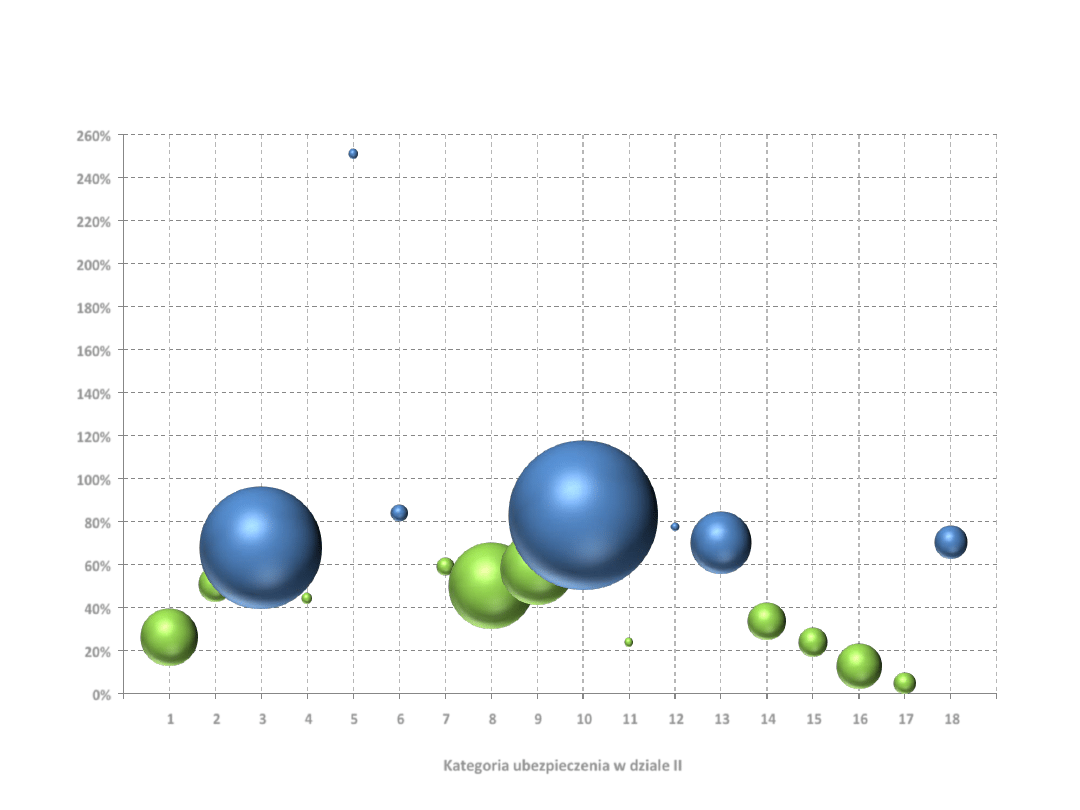

Szkodowośd różnych grup ubezpieczeo (2011 – Dział II)

26,37%

50,89%

67,86%

44,45%

251,05%

83,96%

59,30%

50,18%

58,12%

82,89%

23,98%

77,81% 70,17%

33,81%

23,78%

12,89%

4,79%

70,24%

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

220%

240%

260%

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

Kategoria ubezpieczenia w dziale II

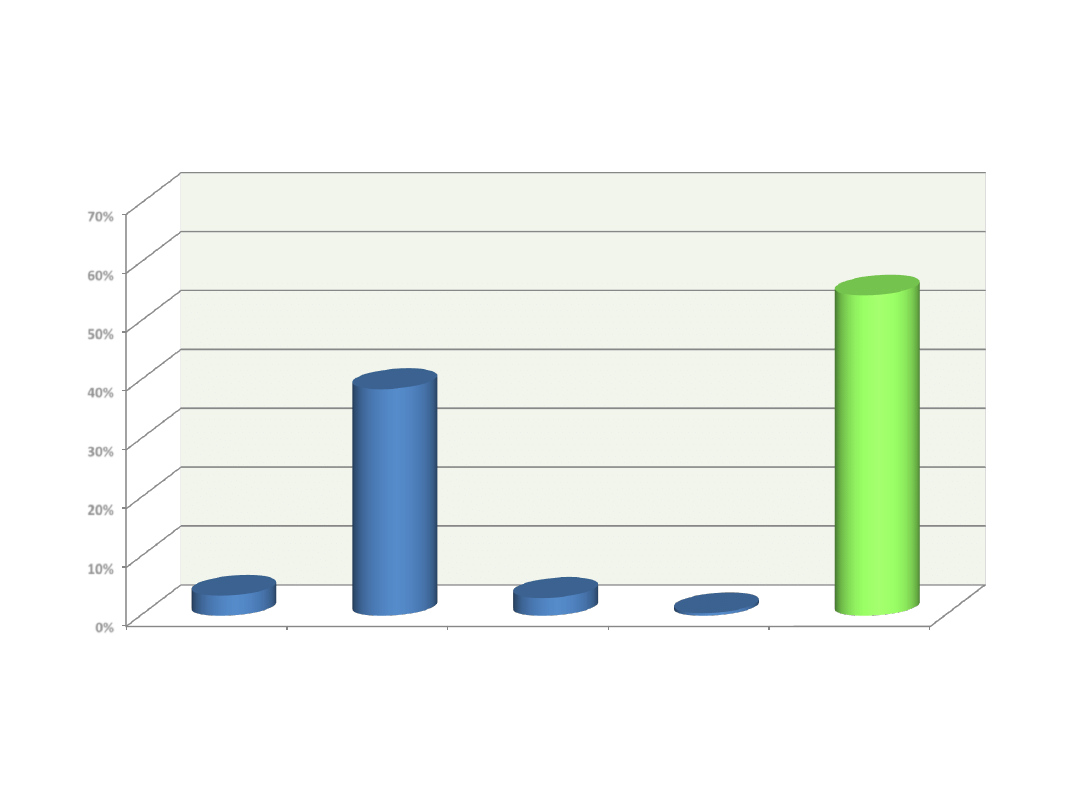

Ubezpieczenia obowiązkowe w Polsce w 2011 roku

(liczba zawartych polis)

0%

10%

20%

30%

40%

50%

60%

70%

ubezpieczenie

budynków w

gospodarstwach

rolnych

ubezpieczenia

obowiązkowe OC

posiadaczy pojazdów

mechanicznych

ubezpieczenie

obowiązkowe OC

rolników

pozostałe

ubezpieczenia

obowiązkowe OC

pozostałe

ubezpieczenia działu II

3,43%

38,55%

3,07%

0,48%

54,46%

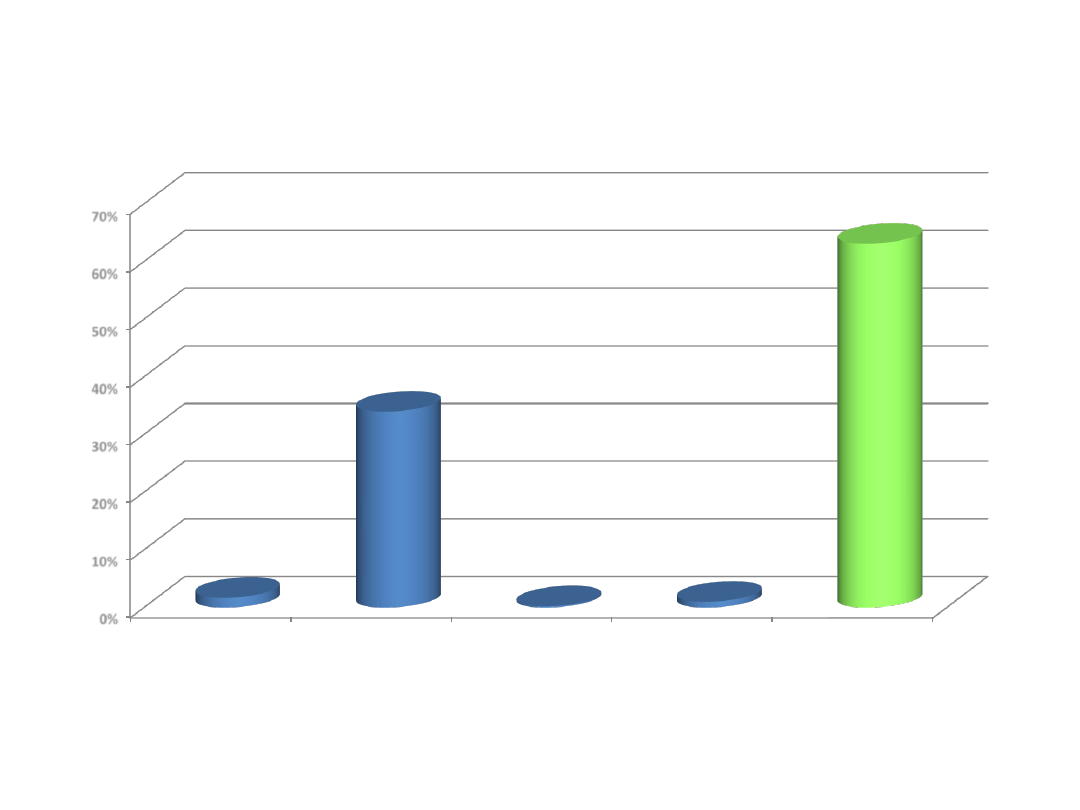

Ubezpieczenia obowiązkowe w Polsce w 2011 roku

(składka przypisana brutto – tys. PLN)

0%

10%

20%

30%

40%

50%

60%

70%

ubezpieczenie

budynków w

gospodarstwach

rolnych

ubezpieczenia

obowiązkowe OC

posiadaczy pojazdów

mechanicznych

ubezpieczenie

obowiązkowe OC

rolników

pozostałe

ubezpieczenia

obowiązkowe OC

pozostałe

ubezpieczenia działu II

1,70%

33,98%

0,22%

1,01%

63,09%

Ubezpieczenia obowiązkowe w Polsce w 2011 roku

(odszkodowania i świadczenia wypłacone brutto – tys. PLN)

0%

10%

20%

30%

40%

50%

60%

70%

ubezpieczenie

budynków w

gospodarstwach

rolnych

ubezpieczenia

obowiązkowe OC

posiadaczy pojazdów

mechanicznych

ubezpieczenie

obowiązkowe OC

rolników

pozostałe

ubezpieczenia

obowiązkowe OC

pozostałe

ubezpieczenia działu II

1,49%

39,11%

0,20%

0,32%

58,88%

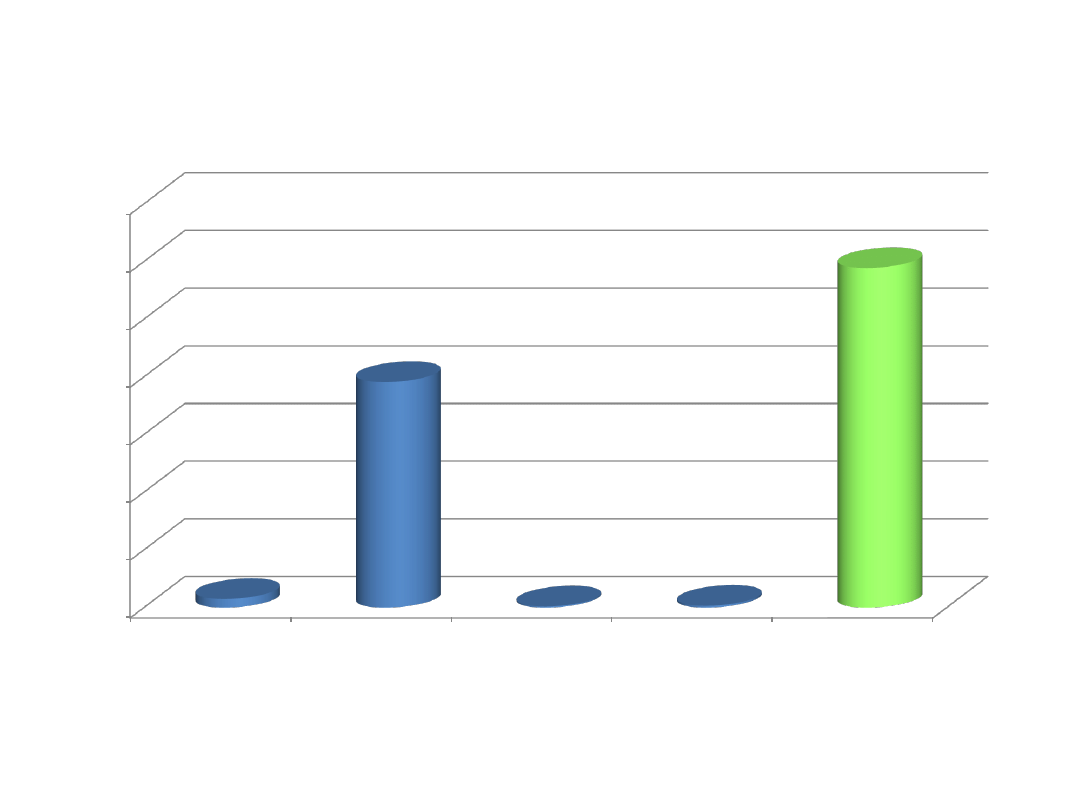

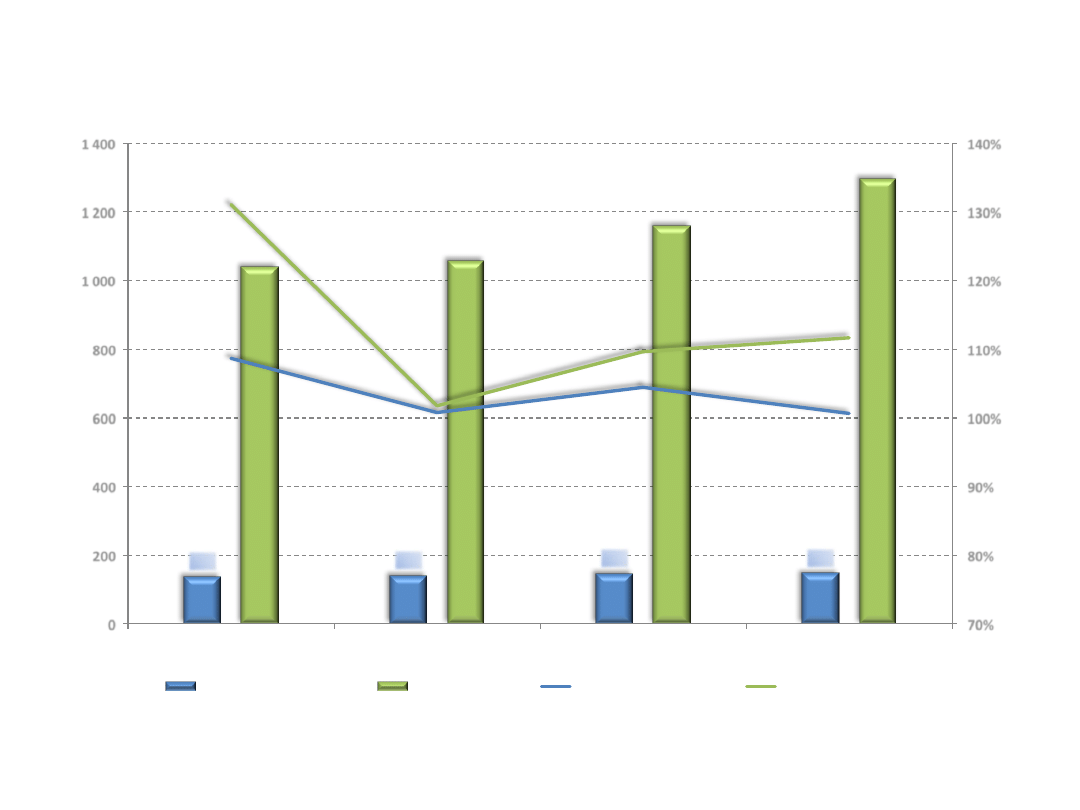

Sektor ubezpieczeniowy a bankowy w Polsce (2008-2011)

138

139

145

146

1 039

1 057

1 159

1 295

70%

80%

90%

100%

110%

120%

130%

140%

0

200

400

600

800

1 000

1 200

1 400

2008

2009

2010

2011

Dyn

amik

a

aktyw

ó

w

w

%

W

art

o

śd

aktyw

ó

w

w

mld

P

LN

sektor ubezpieczeniowy

sektor bankowy

dynamika aktywów SU

dynamika aktywów SB

Podsumowując

Ubezpieczenia we współczesnej gospodarce

pełnią 3 podstawowe funkcje

Polski współczesny rynek charakteryzuje się

coraz większym stopniem konkurencyjności

ze strony podaży

Ubezpieczenie ma w odniesieniu do swojej istoty 3 zasady

Na polskim rynku ubezpieczeo swoją rolę jako produktów

ubezpieczeniowych spełniają podstawowo 23 grupy ubezpieczeo

Ubezpieczenia o największym udziale w rynku charakteryzują się

jednocześnie średnio – wysokimi współczynnikami szkodowości brutto

W dziale I dominują: czyste ubezpieczenia na życie oraz te powiązane z

ubezpieczeniowym funduszem kapitałowym

W dziale II dominują: ubezpieczenia OC posiadaczy pojazdów

lądowych, casco pojazdów lądowych oraz od szkód spowodowanych

żywiołami

Ubezpieczenia obowiązkowe wciąż stanowią blisko połowę z ubezpieczeo

w całym dziale II

Sektor ubezpieczeniowy rozwija się w Polsce mniej dynamicznie niż sektor

bankowy

Bibliografia

„Ubezpieczenia”, red. Wanda Sułkowska, Wydawnictwo Akademii

Ekonomicznej w Krakowie, Kraków 2007

„Rozwój rynku ubezpieczeo”, Tomasz Bernat, Wydawnictwo Naukowe

Katedry Mikroekonomii Uniwersytetu Szczecioskiego, Szczecin 2003

Strona internetowa Komisji Nadzoru Finansowego: dane dotyczące rynku

ubezpieczeo oraz sektora bankowego (lata 2008 - 2011)

Dziękujemy za wytrwałośd!

Mamy nadzieję, że wyczerpaliśmy

temat a nie Was ;)

Wyszukiwarka

Podobne podstrony:

Przemiany na współczenym rynku pracy

Wacław Jarmołowicz (red ) Przemiany na współczesnym rynku pracy

Dzialalnosc podmiotow zagranicznych na polskim rynku turystycznym w aspekcie wspolczesnie zachodz, 1

Wyjaśnij istotę i zasady funkcjonowania systemu ubezpieczeń zdrowotnych

rozkład funkcji wymiernych zespolonych na ułamki proste + współczynniki

funkcje i zasady ubezpieczen, BHP

Fundusze emerytalne oferowane na polskim rynku

Wpływ energii mieszania na współczynnik wnikania w układzie ciało stałe - ciecz, pwr biotechnologia(

Konkurencja na wolnym rynku

Na opolskim rynku (3)

raport na temat rynku spotkan

więcej podobnych podstron