1. Przedstaw charakterystykę decyzji podejmowanych na poziomie operacyjnym /

taktycznym / strategicznym.

• Poziom strategiczny – określenie celów cząstkowych potrzebnych do osiągnięcia celu

głównego,

• Poziom taktyczny – określenie sposobu osiągnięcia celu cząstkowego,

• Poziom operacyjny – optymalizacja sposobu wykonania celu cząstkowego

Na poziomie taktycznym osiąga się wyższy poziom racjonalności określając rolom

sztucznej inteligencji zadania właściwe dla ich specyfiki i sytuacji. Kluczowymi zagadnie-

niami są tu:

• określenie zbioru zadań właściwych do wykonania przez daną rolę w danej sytuacji,

• wybór pojedynczego zadania lub listy zadań do realizacji,

• możliwość kolejkowania zadań (planowanie krótkookresowe),

• określenie parametrów do realizacji zadania.

Na poziomie taktycznym równie często występują problemy o różnym stopniu

ustrukturalizowania. Typowym problemem jest wybór pomiędzy kilkoma drogami

postępowania, charakteryzującymi się różnym ryzykiem, kosztami i zyskiem. Rozwiązy-

wać go można przy użyciu klasycznych algorytmów optymalnego doboru.

Określenie zbioru zadań do rozpatrzenia zależy od wielu czynników, w tym psychologii

kreowanej postaci, dlatego najbardziej użytecznym narzędziem są tutaj skrypty sztucznej

inteligencji, zwykle bardziej skomplikowane niż na poziomie operacyjnym.

Poziom decyzji strategicznych jest najbardziej wymagający w stosunku do sztucznej

inteligencji.

• określenie planu osiągnięcia celu głównego, z uwzględnieniem warunków początko-

wych, psychologii gracza kreowanego przez sztuczną inteligencję i jego przeciwników

(ludzkich, komputerowych),

• wyznaczanie celów cząstkowych służących realizacji poszczególnych etapów planu,

• dostosowanie planu do utrudnień lub ułatwień, które wystąpiły w trakcie realizacji

poszczególnych celów cząstkowych,

2. Przedstaw schemat procesu decyzyjnego i przyporządkuj poszczególnym etapom

używane w nim typy systemów informatycznych

W klasycznej teorii decyzji, oznacza grupę logicznie powiązanych ze sobą operacji

myślowych lub obliczeniowych, prowadzących do rozwiązania problemu decyzyjnego

poprzez wybranie jednego z możliwych wariantów działania (decyzji).

W klasycznym procesie decyzyjnym możemy wyróżnić umownie kilka kolejnych faz:

1. identyfikacja sytuacji decyzyjnej

2. sformułowanie problemu decyzyjnego

3. zbudowanie modelu decyzyjnego

4. wyznaczenie decyzji dopuszczalnych i decyzji wystarczających lub decyzji optymalnych

5. podjęcie ostatecznej decyzji

Podjęta decyzja jest zwykle realizowana.

3. Które obszary funkcjonalne przedsiębiorstwa są łatwiejsze / trudniejsze do

informatyzacji i dlaczego.

Najtrudniejsze jest zinformatyzowanie obszarów sprzedaż, marketing, koszty, finanse,

personel i informatyzacja ich jest trudniejsza. Systemy takie są bardzo istotne, i ważne by

charakteryzowały się wysoką niezawodnością, odpornością na awarie i bezpieczeństwem

danych. Cechują się również dużą ilością gromadzonych danych.

Łatwiejsze do informatyzacji są działy takie jak :zaopatrzenie, logistyka, działalność

podstawowa, inwestycje, inne (działalność pomocnicza - np. remontowa).

4. Co oznacza, że problem analityczny jest dobrze / źle ustrukturalizowany.

- problemy ustrukturalizowane:

- cel działań i sposób jego osiągnięcia (zbiór rozwiązań) są w pełni identyfikowalne

- wszystkie istotne parametry i zmienne decyzyjne są policzalne i znane

- cykl działań będących przedmiotem decyzji można jednoznacznie przedstawić jako

algorytm przekształceń logiczno – matematycznych

- mogą być złożonymi / żmudnymi w rozwiązywaniu

- problemy nieustrukturalizowane:

- istnienie wielu decydentów / interesariuszy, z których każdy inaczej widzi problem

- istnienie wielu kryteriów, z reguły nieznanych z góry, pojawiających się podczas oceny

rozwiązań

- znaczny stopień niepewności w odniesieniu do wielu aspektów problemu (nie wszystko

da się wyrazić liczbowo)

- istnienie konglomeratu problemów, bez uwzględnienia których nie można zrozumieć

rozpatrywanego (lub: bez rozwiązania których nie można go rozwiązać)

- nie wiadomo jak określić zbiór rozwiązań

- nie wiadomo jak określić zbiór działań, które mogą prowadzić do implementacji

rozwiązania

- trudne zdefiniowanie procedur decyzyjnych (procedury rozmyte i nie poddające się

algorytmizacji)

5. Czym są systemy klasy DSS i jak można je podzielić.

Systemy klasy DSS to kategoria systemów informatycznych, wspomagających podejmo-

wanie decyzji na bazie dużych kolekcji danych historycznych i szeregu parametrów

sterujących.

Decision Support Systems (DSS) – systemy wspomagające podejmowanie decyzji.

Aplikacje dostarczające informacji i wiedzy, wykorzystywane głównie przez kierownictwo

średniego i wysokiego szczebla oraz analityków korporacyjnych. W efekcie wykorzystania

systemów DSS uzyskujemy raporty i zestawienia, które dostarczane są kierownictwu w

ramach systemów informowania kierownictwa EIS (Executive Information Systems).

Dlatego też często systemy DSS określane są jako specjalizowana forma EIS.

DSSy to systemy komputerowe wyposażone w interaktywny dostęp do danych i modeli,

które wspomagają rozwiązanie specyficznych sytuacji decyzyjnych nie dających się

rozwiązać automatycznie przy użyciu samego komputera.

Wyróżniamy:

- SWD UKIERUNKOWANE NA DANE [DATA DRIVEN DSS]

- SWD UKIERUNKOWANE NA MODELOWANIE [MODEL DRIVEN DSS]

- SWD UKIERUNKOWANE NA WIEDZĘ [KNOWLEDGE DRIVEN DSS]

- SWD UKIERUNKOWANE NA UŻYTKOWNIKA [COMMUNICATIONS DRIVEN DSS]

Ponadto niektórzy wyróżniają w zależności od sposobu współpracy z decydentem:

- passive DSS (jedynie pomoc w procesie podejmowania decyzji, brak konkretnych

rozwiązań lub sugestii dla użytkownika)

- active DSS (formułowanie sugestii dla użytkownika / rozwiązań problemu)

- cooperative DSS (umożliwia decydentowi iteracyjne współdziałanie w kształtowaniu

rozwiązania problemu decyzyjnego, np. what-if)

6. jakie warunki powinny zostac spełnione podczas wdrazania systemu dss lub eis?

7. Dlaczego używamy narzędzi symulacyjnych w analizie decyzyjnej.

Analiza decyzyjna służy do identyfikowania wszystkich alternatywnych metod

terapeutycznych, przewidzenia skutków zastosowania każdej metody, określenia

prawdopodobieństwa wystąpienia określonych następstw, oceny użyteczności każdego

wyniku i wybrania najkorzystniejszej alternatywy. Do przedstawienia wyników tej analizy

służy model drzewa decyzyjnego, obejmujący wydarzenia losowe i alternatywne decyzje

oraz ich skutki czyli klinicznie ważne następstwa zdrowotne. Poszczególnym wydarze-

niom losowym przypisujemy prawdopodobieństwa a skutkom zdrowotnym użyteczność

lub koszt. Różne sposoby postępowania są porównywane pod względem oczekiwanej

użyteczności, oczekiwanego kosztu lub oczekiwanego współczynnika koszt/użyteczność.

Do przedstawiania procesów powtarzalnych i odwracalnych w czasie używany jest Model

Markowa, umożliwiający analizę decyzyjną tych procesów, na co nie pozwala statyczny

model drzewa decyzyjnego. Analizę decyzyjną przeprowadzamy przy użyciu programów

komputerowych pozwalających na konstruowanie modeli drzew decyzyjnych i modeli

Markowa.

Jednymi słowy chodzi według mnie o to, że narzędzia symulacyjne pomagają nam

rozpatrzyć wiele opcji i wiele skutków poszczególnych decyzji za pomocą wielu metod,

czego nie zrobimy manualnie albo w myślach nie jesteśmy przeiwdzieć. Symulatory

udostępniają nam laboratoryjne warunki gdzie możemy dokonywać testów i sprawdzania

poprawności decyzji. Ale to jestem moje zdanie i jestem otwarty na konstruktywną

krytykę.

8. Czym jest portal korporacyjny?

Portal korporacyjny to platforma informatyczna, która integruje systemy i technologie

informatyczne, dane, informację i wiedzę, funkcjonujące w organizacji oraz jej otoczeniu,

w celu umożliwienia użytkownikom spersonalizowanego i wygodnego dostępu do

danych, informacji, wiedzy, stosownie do wynikających z ich zadań potrzeb, w dowolnym

miejscu i czasie, w bezpieczny sposób i poprzez jednolity interfejs. Za twórców koncepcji

portali korporacyjnych uważa się C.Shilakesa i J. Tylmanna z firmy Merrill Lynch.

Cechy jakimi powinien charakteryzować się portal korporacyjny:

• integracja heterogenicznych danych, ustrukturalizowanych i nieustruklturalozwanych,

pochodzących z organizacji i jej otoczenia;

• integracja niejednorodnych aplikacji;

• dostarczanie informacji użytkownikom, zarówno automatycznie do uprawnionych

użytkowników jak i każdorazowo na ich życzenie;

• dostosowanie interfejsu portalu do do indywidualnych potrzeb;

• dostarczanie szczegółowych informacji i wiedzy dotyczących bardzo konkretnych

dziedzin poszczególnym użytkownikom i grupom użytkowników;

• stworzenie możliwości komunikacji, wymiany informacji i współpracy pomiędzy

poszczególnymi użytkownikami lub grupami użytkowników;

• kategoryzowanie danych, informacji oraz wiedzy dostępnych za pośrednictwem

portalu;

• publikacja i dystrybucja informacji i wiedzy oraz ich rozpowszechnianie wśród

pracowników.

Rzetelność!!

Sprawozdania finansowe są użyteczne jako źródło rzetelnej informacji o przedsiębiorstwie, ponieważ

raporty tego typu są:

-zunifikowane, co zapewnia porównywalność danych pomiędzy różnymi podmiotami gospodarczymi,

-wiarygodne, gdyż sprawozdania te zostały zweryfikowane przez biegłych rewidentów,

-sporządzane zgodnie z regułami określonymi przez przepisy prawa gospodarczego,

-dostępne, gdyż każdy może się z nimi zapoznać ze względu na obowiązek ich upubliczniania w Monitorze

B lub złożenie we właściwym rejestrze sądowym.

ROCZNIK 2004: termin "0"

Grupa B

1)

Etapy analizy finansowej w ujęciu problemowym (dział 01)

Proces analizy finansowej w ujęciu problemowym powinien składać się z następujących,

kolejnych etapów :

- analiza płynności,

- badanie rentowności,

- ocena struktury majątkowo-kapitałowej.

Na każdym z etapów analizy problemowej są przeprowadzane działania analityczne

właściwe dla ujęcia metodologicznego czyli:

- zdefiniowanie i identyfikacja najważniejszych kategorii ekonomicznych,

- przekształcenie dokumentacji do postaci analitycznej,

- analiza dynamiczna,

- analiza strukturalna,

- analiza porównawcza,

- analiza wskaźnikowa,

- analiza przyczynowo- skutkowa.

Zgodnie z ujęciem czasowym każdy etap analizy problemowej (analiza płynności, badanie

rentowności, ocena struktury majątkowo-kapitałowej) będzie rozpoczynał się od studiów

retrospektywnych, a następnie będą prowadzone analizy prospektywne z horyzontem

krótko oraz długoterminowym.

Ze względu na jedność przedmiotu analizy - przedsiębiorstwa, występują

oczywiste korelacje pomiędzy strukturą analizy problemowej, a analizą według

sprawozdań finansowych. Tym samym analiza płynności bazuje na rachunku przepływów

pieniężnych, analiza rentowności opiera się głównie na informacjach zawartych w

rachunku zysków i strat, a ocena sytuacji majątkowo-kapitałowej nierzadko sprowadza

się do wyłącznie do badania bilansu firm. Oczywiście, ze względu na kompleksowość

zjawisk ekonomicznych w praktyce analiza każdego problemu (niezależnie czy dotyczy to

płynności, rentowności czy sytuacji majątkowo-kapitałowej) wymaga dostępu do

informacji zawartych we wszystkich podstawowych sprawozdaniach finansowych.

2)

Rodzajowy układ kosztów - definicja, jakie koszty wchodzą (dział

05)

W porównawczym rachunku zysków i strat koszty są wykazywane w układzie rodzajo-

wym. Ten sposób grupowania kosztów pokazuje, jakie koszty zostały poniesione w

analizowanym okresie. Układ rodzajowy obejmuje tzw. koszty proste o strukturze

jednorodnej odzwierciedlające w sposób bezpośredni wartość zużytych czynników

produkcji. Z tych powodów w układzie rodzajowym nie są uwzględnione koszty

półfabrykatów czy usług wytwarzanych we własnym zakresie. Koszty te bowiem mają

charakter złożony, czyli można w ich strukturze wyróżnić koszty proste, jak: amortyzację,

materiały czy płace. Podział rodzajowy obejmuje tylko koszty podstawowej działalności

operacyjnej, a zatem z wyłączeniem kosztów pozostałej działalności operacyjnej,

działalności finansowej i inwestycyjnej.

3)

Nadwyżka pieniężna, met. bezpośrednia i pośrednia

Sporządzanie rachunku przepływów pieniężnych metodą bezpośrednią wymaga wyodrębnienia

ewidencji analitycznej do kont, na których ujmowane są zmiany gotówki (kasa, rachunek

bankowy, inne środki pieniężne), by osobno ujmować wpływy ze sprzedaży oraz inne wpływy z

działalności operacyjnej oraz wydatki, m. in. z tytułu dostaw i usług, na wynagrodzenia,

ubezpieczenia społeczne, podatki i opłaty o charakterze publiczno – prawnym.

W metodzie pośredniej, wynik finansowy netto jest doprowadzany do wyniku obliczonego

metodą kasową, poprzez korekty przychodów i kosztów o kwoty, które nie wpłynęły lub nie

zostały wydane, oraz uzupełniając wydatki, które nie zostały uwzględnione w obliczaniu wyniku

finansowego, a zwiększyły wartość aktywów.

4)

Zadania statystyki analizy środków trwałych

-

udział w implementacji procesów analizy kosztów i księgowości środków

trwałych

-

kalkulacja, weryfikacja standardowych kosztów produkcji fabryk Colgate-

Palmolive we współpracy z działami zakupów oraz logistyki sporządzana kwar-

talnie jak również ad-hoc,

-

rejestrowanie oraz przygotowywanie zestawień i analiz dt. kosztów produkcji

(stałe, zmienne, operacyjne)

-

rozliczanie odchyleń kosztów standardowych,

-

kreowanie i kontrola automatycznej alokacji kosztów,

-

monitoring, reklasyfikacja oraz tworzenie rezerw na koszty produkcji.

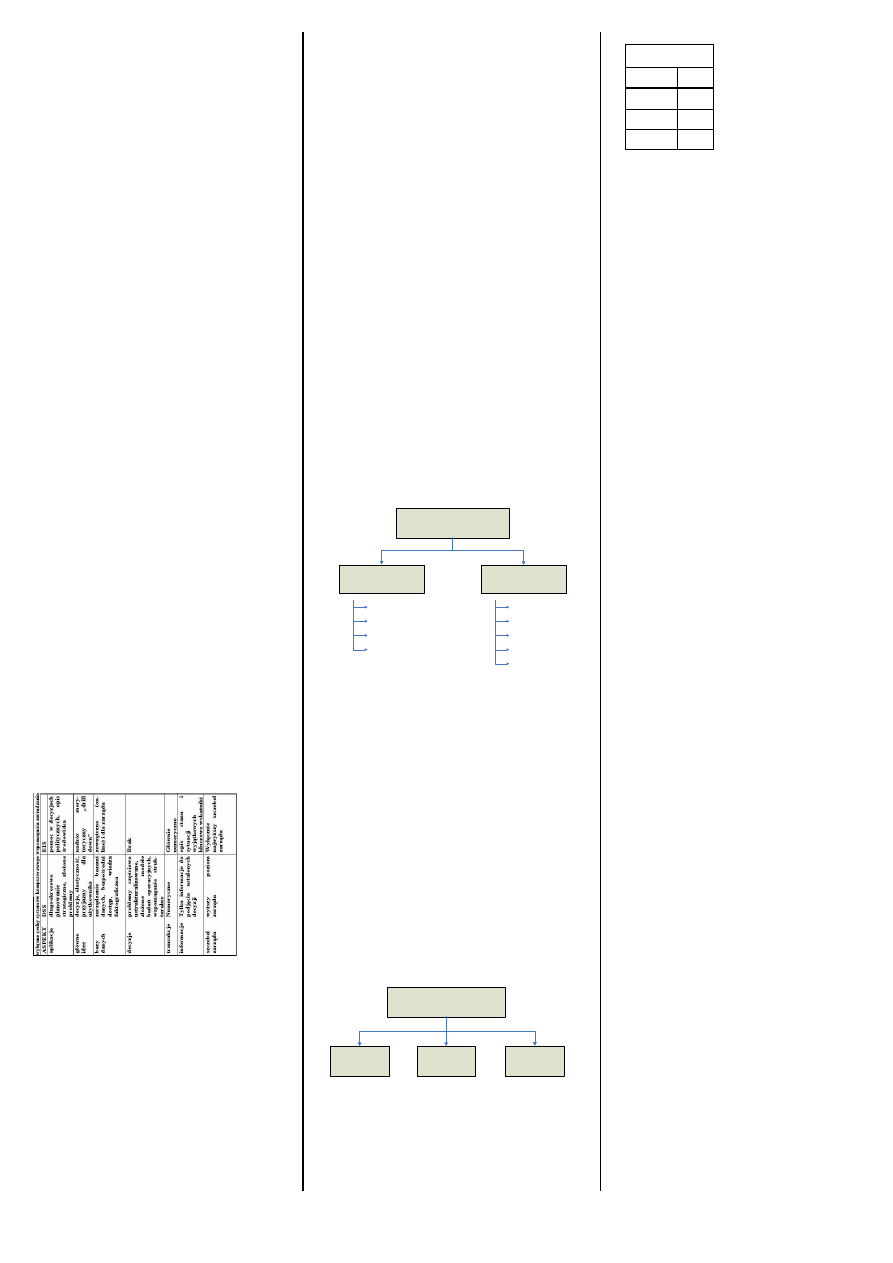

Etapy analizy pasywów (Dział 07)

Analiza pasywów

(sytuacji kapitałowej )

Wstępna analiza

pasywów

Analiza

kapitałów własnych

Analiza

kapitałów obcych

7) Jakie skutki powodują niezapłacenie należności na rzecz przedsiębiorstwa

Cool Złota zasada bilansowa (Dział 07)

finansowania: bilansowa

Złota zasada bilansowa

Majątek

Kapitały

Majątek trwały

=

Kapitały

własne

Majątek

obrotowy =

Kapitały

obce

Majątek

razem

Kapitały

razem

U podstaw złotej zasady bilansowej leży założenie, że majątek źle

zbywalny, a zatem którego posiadanie wiąże się z dużym ryzykiem, powinien

być finansowany w sposób najbardziej bezpieczny. Można uznać, że aktywa

trwałe są majątkiem źle zbywalnym w porównaniu z aktywami obrotowymi.

9)

Zalety systemu ewidencyjno- raportowych

(Dzikowski)

10)

Strukturalizacja systemów decyzyjnych (Dzikowski)

11)

Cechy systemu dss (Dzikowski)

Grupa A - brakuje 3 pytan

1)

Rachunek przepływów pieniężnych - pośrednie i bezpośrednie

Saldo przepływów pieniężnych z działalności operacyjnej można uzyskać z rachunku

przepływów pieniężnych sporządzonego bądź metodą bezpośrednią, kasową bądź

pośrednią. Aby wyznaczyć cash flow bezpośrednio dokonuje się zestawienia operacyj-

nych wpływów pieniężnych oraz operacyjnych wydatków pieniężnych, tym samym:

przepływy pieniężne netto z działalności operacyjnej =

operacyjne wpływy pieniężne – operacyjne wydatki pieniężne.

W rachunku przepływów pieniężnych sporządzonym za pomocą metody

pośredniej przepływy pieniężne netto z działalności operacyjnej ustala się na podstawie

tzw. nadwyżki finansowej:

przepływy pieniężne netto z działalności operacyjnej = nadwyżka finan-

sowa +/- korekty bilansowe +/- korekty wynikowe,

nadwyżka finansowa = zysk netto + amortyzacja.

Do zysku netto dodaje się amortyzację, gdyż jest to ta pozycja kosztów, która

nie skutkuje wydatkiem pieniężnym. Jeżeli chcemy na podstawie nadwyżki

finansowej obliczyć przepływy pieniężne netto z działalności operacyjnej,

wówczas wynik finansowy należy skorygować do tzw. gotówkowego wyniku

finansowego. Korekty te mają na celu wyeliminowanie czynników wpływają-

cych na zyski firmy, a wynikające z działalności inwestycyjnej (wynik ze

sprzedaży i likwidacji składników działalności inwestycyjnej) i finansowej

(zyski/straty z tytułu różnic kursowych, odsetki i udziały w zyskach).

2)

Kapitał (majątek?) obrotowy netto - wzór i omów (?)

3)

Zadłużenie - na czym polega

4)

Jakie sprawozdania są sporządzane zgodnie z ustawą o

rachunkowości (Dział 01)

Struktura sprawozdania finansowego, jaki jest zobowiązany przygoto-

wywać zarząd przedsiębiorstwa, jest określona przez Ustawę. Zgodnie z art. 45 ust. 2

„sprawozdanie finansowe składa się z: bilansu,rachunku zysków i strat,informacji

dodatkowej, obejmującej wprowadzenie do sprawozdania finansowego oraz dodatkowe

informacje i objaśnienia”.Dodatkowo duże przedsiębiorstwa przygotowują i publikują

rachunek przepływów pieniężnych oraz zestawienie zmian w kapitale (funduszu)

własnym.

5)

Zasada płynności statycznej (?)

Przedmiotem statycznej analizy płynności finansowej są wiec następujące zagadnienia :

- analiza prawidłowości sfinansowaniu aktywów trwałych

- wskaźniki statycznej oceny płynności finansowej

- ocena zmian wielkości kapitału pracującego

- badanie cyklu konwersji gotówki

6)

Analiza rentowności

Głównym zadaniem analizy rentowności jest zbadanie, czy:

-

przedsiębiorstwo jest rentowne, a zwłaszcza czy rentowność ta jest

oparta na trwałych podstawach ekonomicznych,

-

zyski firmy są porównywalne względem osiąganych przez

przedsiębiorstwa tej samej branży,

-

rentowność kapitału zainwestowanego w majątek firmy jest

konkurencyjna wobec alternatywnych form lokowania środków

finansowych

7) Typy systemów

Cool Zalety systemów transakcyjnych (Dzikowski)

ROCZNIK 2005 termin"0"

1.

Jakie sprawozdania przygotowuje przedsiebiorstwo w zaleznosci od

swojej wielkosci?

Struktura sprawozdania finansowego, jaki jest zobowiązany przygotowywać zarząd

przedsiębiorstwa, jest określona przez Ustawę. Zgodnie z art. 45 ust. 2 „sprawozdanie

finansowe składa się z: bilansu,rachunku zysków i strat,informacji dodatkowej,

obejmującej wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i

objaśnienia”.Dodatkowo duże przedsiębiorstwa przygotowują i publikują rachunek

przepływów pieniężnych oraz zestawienie zmian w kapitale (funduszu) własnym.

2.

Zadania inwentaryzacji

3. Analiza dynamiki i struktury rachunku zysków i strat

Rachunek zysków i strat jest podstawowym źródłem informacji na temat wyników

działalności jednostki gospodarczej. Analiza danych zawartych w tym sprawozdaniu

umożliwia ocenę wyniku finansowego osiągniętego w różnych obszarach działalności.

Wartość bezwzględna wyniku finansowego świadczy o rentowności działalności jednostki

gospodarczej.

Analiza rachunku zysków i strat nie może się ograniczać do interpretacji i oceny

bezwzględnych kwot wyniku finansowego. Analiza ta powinna obejmować także

wielkości, które wyznaczają ten wynik, a zalicza się do nich osiągnięte przychody i zyski

oraz poniesione koszty i straty. Chodzi bowiem o rozpoznanie czynników wpływających

na kształtowanie się wyniku finansowego.

Ocena wyniku finansowego osiągniętego przez jednostkę gospodarczą wymaga

wyznaczenia tendencji jako kształtowania się w określonym przedziale czasowym. W

najmniejszym zakresie będzie to ustalenie zmian, jakie zaszły w poziomie wyniku

finansowego w ciągu danego roku obrotowego. W badaniu tym mogą znaleźć

zastosowanie takie podstawowe mierniki dynamiki, jak:

* przyrosty bezwzględne

* przyrosty względnie

* indeksy dynamiki.

Ważnym źródłem informacji o czynnikach, które wpłynęły na wielkość osiągniętego

wyniku finansowego, jest analiza struktury rachunku zysków i strat. Analiza ta może

polegać na ustaleniu udziału poszczególnych elementów tego rachunku w wielkościach

uznanych za wielkości agregatowe. Najczęściej wielkościami agregatowymi są:

1) wynik brutto

2) przychody ze sprzedaży

3) koszty całkowite.

4.

Rozwiniecie czynnikowe rentownosci finansowej. (model Du

Ponta?)

Wnioski z analizy czynnikowej mogą stanowić podstawę do opracowania programu

działań, których realizacja spowoduje poprawę wyników finansowych.

Rozwinięcia dwuczynnikowe można dokonać dla:

rentowności majątkowej w formie wskaźnika ROA

z czego wynika, że rentowność majątkowa zależy od rentowności handlowej

oraz produktywności kapitału (majątku) przedsiębiorstwa. Tym samym

przedsiębiorstwo może maksymalizować wskaźnik rentowności majątkowej

poprzez stosowanie strategii wysokich cen, dających wysoką zyskowność, ale

kosztem wolumenu sprzedaży lub strategię niskich cen, gdzie niska rentowność

handlowa jest rekompensowana przez wysoki wolumen sprzedaż. Zwykle

jednoczesne maksymalizowanie rentowności handlowej i produktywności nie

jest możliwe, gdyż te dwa mechanizmy ekonomiczne są wzajemnie przeciw-

stawne.

Grupowanie kosztów w

układzie rodzajowym

Koszty materialne

Koszty niematerialne

Amortyzacja

Zuż ycie materiałów i energii

Usługi obc e materialne

Wy nagrodz enia

Ubezpieczenia społeczne

i inne świadc zenia

Podatki i opłaty

Usługi obce niematerialne

Inne kosz ty niematerialne

Inne kos zty materialne

Wyszukiwarka

Podobne podstrony:

Pomiary linijne, Pomiary linijne, Microsoft Word - Pomiary.doc

Microsoft Word beleczka doc

Microsoft Word sciaga1 5

ZARZADZANIE PYTANIA DO EGZAMINU Microsoft Word (2)ściąga

Microsoft Word ściągawka do diagnozy wersja do Ćwiczen wsp

Microsoft Word deccale doc

Microsoft Word dynamiczne doc

Microsoft Word instrukcja doc (3)

Nowy Dokument programu Microsoft Word (16) doc

Microsoft Word Metoda doc

Microsoft Word Rozdzial 4 doc sebastian

Doc, Kryteria przyjęć, Microsoft Word - informator dla kandydata.doc

Doc, Organizacja i przeprowadzenie oględzin, Microsoft Word - informator dla kandydata.doc

Microsoft Word BadaniaOperacyjne liniowe doc i

Doc, Badania chemiczne, Microsoft Word - informator dla kandydata.doc

Doc, Systemy AFIS i EURODAC, Microsoft Word - informator dla kandydata.doc

Doc, Mechanoskopia, Microsoft Word - informator dla kandydata.doc

więcej podobnych podstron