Rachunek ekonomiczny

Wykład 11

Cel zajęć

Nauka sposobu oceny rentowności inwestycji

Wojciech Bujalski 2011©

Zagadnienia

techniczne

Zagadnienia

z

rachunkowości

Zagadnienia

ekonomiczne

Ocena

Efektywności

Ekonomicznej

inwestycji

Rachunek ekonomiczny dla ….

• Czy istnieje specyfika rachunku dla odpowiednich typów inwestycji

– Ogólne zasady są wspólne

– Szczegółowe informacje o wybranych przepływach pieniężnych

„Pieniądze nie śmierdzą”

(Pecunia non olet)

Cesarz Wespazjan

Wojciech Bujalski 2011©

Literatura

Wojciech Bujalski 2011©

Co to jest inwestycja

Inwestycja

będzie definiowana jako długookresowe obarczone ryzykiem

alokowanie

zasobów ekonomicznych (nakładów inwestycyjnych) w celu

osiągnięcia w przyszłości korzyści.

Wojciech Bujalski 2011©

Jakie są elementy inwestycji?

W definicji tej podane są cztery charakterystyczne

cechy inwestycji:

Nakład

-

alokacja kapitału własnego i obcego

Korzyść

- oczekiwany efekt z realizacji inwestycji

Czas

-

okres zaangażowania kapitału oraz

uzyskiwania korzyści

Ryzyko

-

możliwość nie osiągnięcia oczekiwanych

efektów (na plus lub na minus)

Wojciech Bujalski 2011©

Nakłady inwestycyjne

• Nakłady na rzeczowe składniki aktywów trwałych, np:

– zakup ziemi i przygotowanie terenu, zakup maszyn, wydatki na zakup

wartości niematerialnych

• Nakłady przedinwestycyjne, np.

– Koszty pozyskania kapitału (koszty emisji akacji)

• Nakłady na kapitał obrotowy netto

– Zapotrzebowanie na kapitał obrotowy netto

Wojciech Bujalski 2011©

Rodzaje inwestycji dokonywanych przez

podmioty gospodarcze

• inwestycje rzeczowe – prowadzone w składniki aktywów rzeczowych

oraz

wartości niematerialne i prawne ale w ujęciu praw majątkowych

takich jak licencje, znaki towarowe, patenty

• inwestycje finansowe (kapitałowe) – prowadzone w instrumenty

rynku

pieniężnego i kapitałowego,

• inwestycje o charakterze niematerialnym, do których zaliczają m.in.

szkolenie kadr,

promocję i reklamę, inwestycje w

kapitał intelektualny

Wojciech Bujalski 2011©

Etapy przygotowania rachunku efektywności

inwestycyjnej

Rachunek efektywności przedsięwzięć inwestycyjnych jest to proces

obejmujący:

–

przygotowanie danych,

–

sporządzenie oceny efektywności przedsięwzięć inwestycyjnych

zawierającej ocenę opłacalności przedsięwzięć inwestycyjnych,

–

analiza poziomu ryzyka, jakie jest związane z ich realizacją,

–

podejmowanie na tej podstawie decyzji inwestycyjnej.

Wojciech Bujalski 2011©

Zasady poprawnie oceny efektywności

przedsięwzięć inwestycyjnych

1.

Przyrostowość,

2.

Uniwersalność,

3.

Porównywalność

(przedmiotowym i czasowym)

,

4.

Kompleksowość,

5.

Jednoznaczność,

6.

Obiektywność,

7.

Spójność.

Wojciech Bujalski 2011©

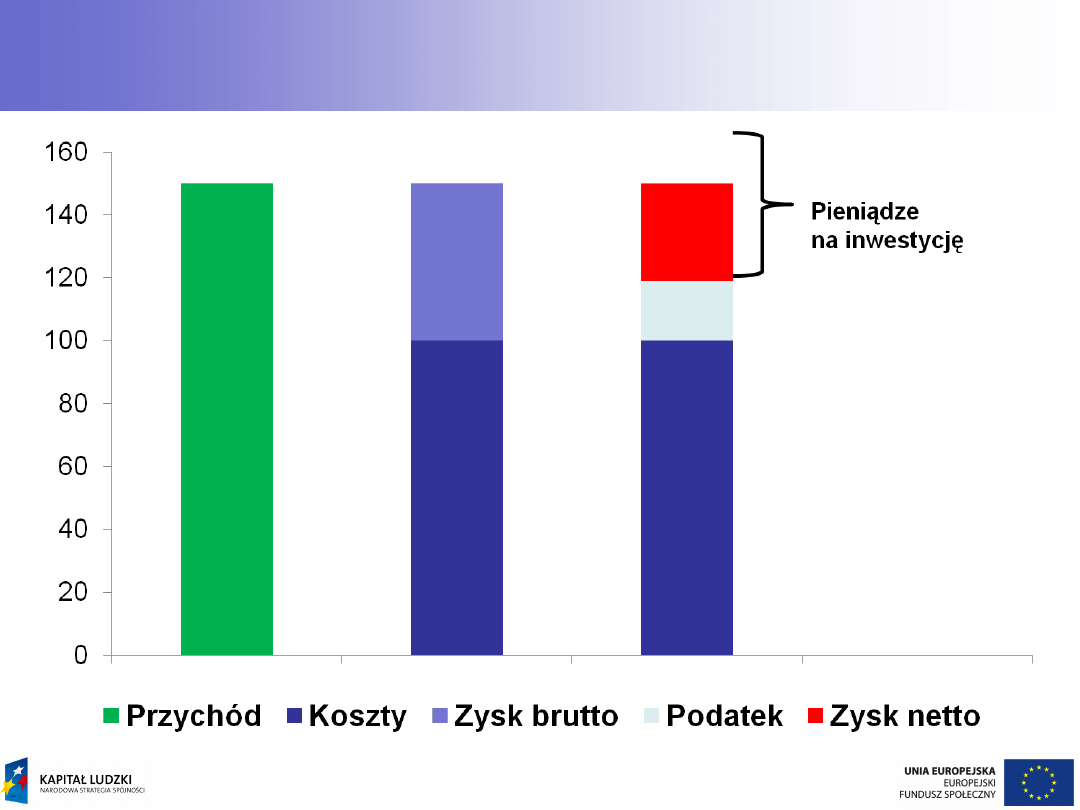

Szacowanie korzyści netto

• Zysk – metoda memoriałowo

• Przepływy pieniężne – metoda kasowa

Wojciech Bujalski 2011©

Metoda memoriałowa – wykonanie transakcji jest

mementem zaksięgowania

Metoda kasowa

– wykonanie transakcji jest dokonanie

płatności

Zysk

• Przychody – powstają w wyniku sprzedaży produktów, towarów i usług

• Koszty – odzwierciedlają zużycie czynników produkcji

• Nakłady inwestycyjne

– Nakłady na rzeczowe składniki aktywów trwałych

– Nakłady przedinwestycyjne

– Nakłady na kapitał obrotowy netto

– różnica między aktywami bieżącymi

a pasywami bieżącymi

Wojciech Bujalski 2011©

Przykładowy rachunek zysków i strat

A. Przychody netto ze sprzedaży produktów, towarów i

materiałów, w tym:

od jednostek powiązanych

I.

Przychody netto ze sprzedaży produktów

II.

Przychody netto ze sprzedaży towarów i materiałów

B. Koszty sprzedanych produktów, towarów i

materiałów, w tym:

jednostkom powiązanym

I.

Koszt wytworzenia sprzedanych produktów

II.

Wartość sprzedanych towarów i materiałów

C. Zysk (strata) brutto ze sprzedaży ( A - B )

D. Koszty sprzedaży

E. Koszty ogólnego zarządu

F. Zysk (strata) ze sprzedaży ( C ? D - E )

G. Pozostałe przychody operacyjne

I..

Zysk ze zbycia niefinansowych aktywów trwałych

II. Dotacje

III. Inne przychody operacyjne

H. Pozostałe koszty operacyjne

I.

Strata ze zbycia niefinasowych aktywów trwałych

II.

Aktualizacja wartości aktywów niefinasowych

III. Inne koszty operacyjne

I. Zysk (strata) z działalności operacyjnej ( F + G - H )

Wojciech Bujalski 2011©

J. Przychody finansowe

I.

Dywidendy i udziały w zyskach, w tym:

od jednostek powiązanych

II. Odsetki, w tym:

od jednostek powiązanych

III. Zysk ze zbycia inwestycji

Aktualizacja wartości inwestycji

IV. Inne

K. Koszty finansowe

I. Odsetki, w tym:

dla jednostek powiązanych

II. Strata ze zbycia inwestycji

III.

Aktualizacja wartości inwestycji

IV. Inne

L. Zysk (strata) z działalności gospodarczej ( I + J - K )

M. Wynik zdarzeń nadzwyczajnych ( M.I. - M.II. )

I. Zyski nadzwyczajne

II. Straty nadzwyczajne

N. Zysk (strata) brutto ( L ? M )

O. Podatek dochodowy

P. Pozostałe obowiązkowe zmniejszenia zysku

(zwiększenia straty)

R. Zysk (strata) netto

( N - O ? P )

Czy zysk jest zawsze jednoznaczny???

Przepływy pieniężne (cash flows, CF)

• Kierunek przepływu środków pieniężnych

• Rodzaj strumienia pieniężnego

• Faza przedsięwzięcia inwestycyjnego, w którym występuje

przepływ pieniężny

Wojciech Bujalski 2011©

Kierunkek przepływu środków pieniężnych

• Wydatki (cash outflows, CFO) – środki pieniężne które są wydawane w

związku z realizacją projektu

• Wpływy (cash inflows, CFI) – środki pieniężne, które są uzyskiwane w

związku z realizacją i eksploatowanym przedsięwzięciem

inwestycyjnym

Wojciech Bujalski 2011©

Suma wydatków i wpływów określa ruch

strumienia środków pieniężnych

w poszczególnych okresach projektów

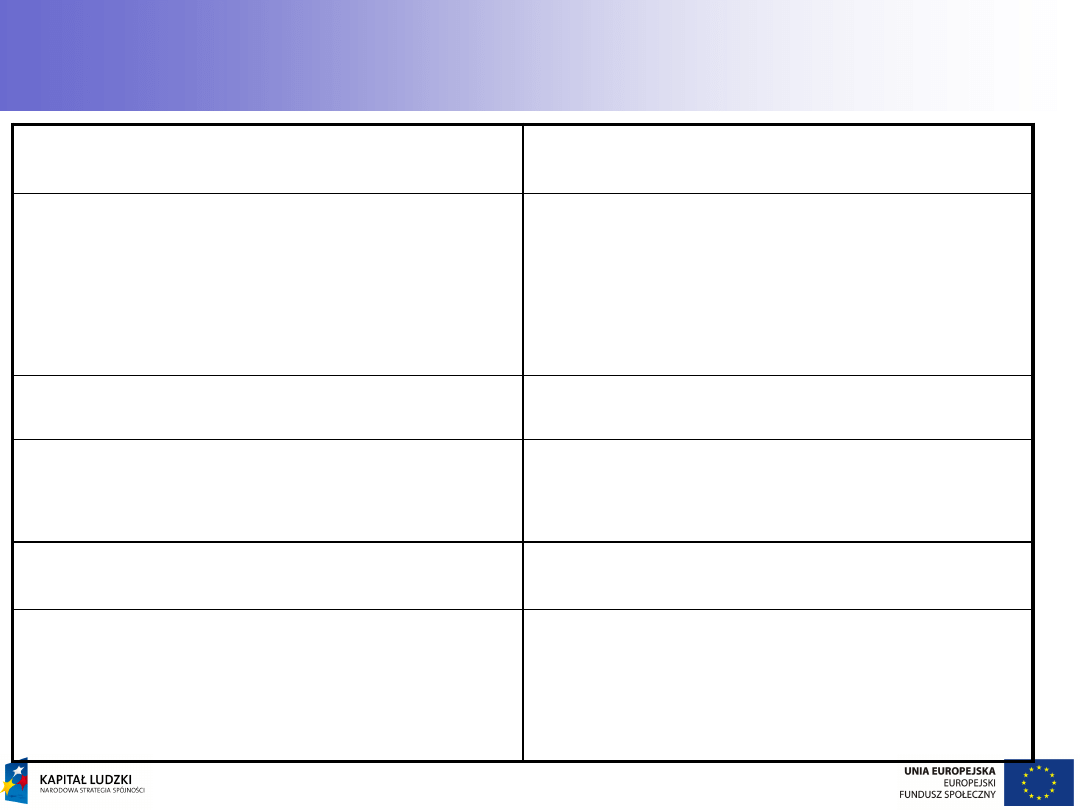

Podział wpływów i wydatków finansowych

Wojciech Bujalski 2011©

Wydatki finansowe

Wpływy finansowe

•Wypłaty dywidend

•Spłata kredytów długo i średniookresowych

•Wykup długo i krótkookresowych papierów

wartościowych

•Odsetki od kredytów i inne koszty finansowe

•Spłata kredytów bieżących

•Wpłaty kapitału zakładowego

•Zaciągnięcie kredytów długo i

średniookresowych

•Emisja krótko i średnioterminowych dłużnych

papierów wartościowych

•Zaciągnięcie kredytów bieżących

Wydatki inwestycyjne

Wpływy inwestycyjne

•Nakłady inwestycyjne

•Sprzedaż środków trwałych

•Wartość likwidacyjna (rezydualna)

•Zmniejszenie kapitału obrotowego netto

Wydatki operacyjne

Wpływy operacyjne

•Koszty operacyjne (bez amortyzacji)

•Podatek dochodowy

•Przychody ze sprzedaży

•Subsydia i dotacje

•Obniżka kosztów operacyjnych (bez

amortyzacji)

•Obniżka płaconego podatku dochodowego

Zasady szacowania przepływów pieniężnych

Przepływy pieniężne mogą być szacowane w różny sposób z różną

dokładnością

Wojciech Bujalski 2011©

Cztery zasady szacowania przepływów

1.

Zasada przyrostowości

2.

Zasada ignorowanie kosztów już poniesionych

3.

Zasada kosztów utraconych

4.

Amortyzacja nie powinna być ujmowana

bezpośrednio w przepływach

zasady szacowania przepływów

1.

Zasada przyrostowości

CF

PR

= CF

PE_Z_PR

– CF

PE_BEZ_PR

2.

Zasada ignorowanie kosztów już poniesionych

Np. ignorowanie kosztów poniesionych już badań marketingowych

3.

Zasada kosztów utraconych korzyści

Wiąże się z nie osiąganiem korzyści z posiadanych aktywów w wypadku

realizacji danego przedsięwzięcia inwestycyjnego

4.

Amortyzacja nie powinna być ujmowana

bezpośrednio w przepływach

Wojciech Bujalski 2011©

Przepływy pieniężne netto

• Metoda bezpośrednia – zestawienie wydatków i

wpływów

• Metoda pośrednia – wykorzystuje się różnicę

między przychodami ze sprzedaży a kosztami, którą

koryguje się uwzględniając np. amortyzację, zmianę

kapitału obrotowego

• Metoda uproszczona – wykorzystuje się sumę

zysku netto i amortyzacji pomniejszonej o nakłady

inwestycyjne i skorygowanej zmiany kapitało

obrotowego netto

Wojciech Bujalski 2011©

Szacowanie przepływów pieniężnych ze

sprzedaży składników aktywów trwałych

• Przy sprzedaży wykorzystywanych wcześniej składników majątkowych

powstaje:

– Zysk - gdy wartość sprzedaży (rynkowa) jest wyższa od wartości księgowej

(w tym przypadku należy zapłacić podatek dochodowy)

– Strata – gdy wartość sprzedaży (rynkowa) jest niższa od wartości księgowej

( w tym wypadku podatek ulega zmniejszeniu)

Wojciech Bujalski 2011©

Zmiany kapitału obrotowego

• Zmiana kapitału obrotowego może nastąpić w każdym momencie

funkcjonowania przedsięwzięcia

– Zwiększenie kapitału obrotowego netto – koszty inwestycyjne

– Zmniejszenie kapitału obrotowego netto – przychody inwestycyjne

Wojciech Bujalski 2011©

Kapitał obrotowy

• Kapitał obrotowy - Termin kapitał obrotowy

pochodzi od starego jankeskiego domokrążcy, który

ładował swój wóz towarami i udawał się w swoją

drogę, aby je rozprowadzać. Towary te były zwane

kapitałem obrotowym, gdyż były tym, co

sprzedawał, a raczej, czym obracał, dla

zapewnienia sobie zysków. Wóz i koń były jego

własnością, a więc były finansowane kapitałem

własnym, natomiast towary były nabywane za

pożyczane środki zwanymi pożyczkami na kapitał

obrotowy.

22

Wojciech Bujalski, 2011

Kapitał obrotowy

• Pojęcie kapitału obrotowego nie jest jednoznaczne, stąd też w literaturze

używa się dwóch pojęć do określenia kapitału obrotowego, którymi są:

kapitał obrotowy brutto i kapitał obrotowy netto.

23

Wojciech Bujalski, 2011

Kapitał obrotowy brutto

• Kapitał obrotowy brutto rozumiany jest jako aktywa bieżące firmy

(nazywane także środkami obrotowymi bądź też majątkiem obrotowym),

które są zaangażowane w bieżącą działalność przedsiębiorstwa.

24

Wojciech Bujalski, 2011

Kapitał obrotowy netto

• Natomiast kapitał obrotowy netto (zwany też kapitałem pracującym, z

ang. working capital) jest różnicą pomiędzy aktywami bieżącymi a

zobowiązaniami bieżącymi (krótkoterminowymi). Jest to więc kapitał

finansujący określoną część środków obrotowych, mianowicie tę, która

nie zostaje pokryta zobowiązaniami bieżącymi, a więc stanowi nadwyżkę

aktywów bieżących nad tymi zobowiązaniami.

25

Wojciech Bujalski, 2011

Amortyzacja

• Amortyzacja nazywana czasami konsumpcją kapitału, oznacza

zmniejszenie się wartości dobra kapitałowego w pewnym okresie w

wyniku użytkowania lub starzenia się. Można mówić o amortyzacji

kredytu (rozłożeniu jego spłaty), ale najczęściej pojęcie to odnosi się do

amortyzacji księgowej.

Wojciech Bujalski 2011©

Amortyzacja

• Amortyzacja księgowa służy przypisaniu ceny nabycia lub kosztu

wytworzenia

wartości niematerialnej i prawnej

do

całego okresu ekonomicznej użyteczności tych

. Suma odpisów

amortyzacyjnych stanowi

Wojciech Bujalski 2011©

• Amortyzacja jest kosztem niepieniężnym (to znaczy

nie pociąga za sobą wydatków w bieżącym

okresie

). Jest także źródłem finansowania

inwestycji restytucyjnych. Z pomocą amortyzacji

nakłady na zakup czy wytworzenie środka trwałego

są stopniowo zaliczane w koszty poszczególnych

okresów, co pozwala (przynajmniej teoretycznie)

zgromadzić fundusze na zakup nowych środków

trwałych po całkowitym zamortyzowaniu starych.

Wojciech Bujalski 2011©

Amortyzacja

• W niektórych przedsiębiorstwach istnieje tzw. "fundusz amortyzacji".

Ma to miejsce szczególnie w instytucjach, które są podzielone na działy

wypracowujące wspólny zysk i ponoszące wspólne koszty. Ponieważ

jeden z działów mógłby chcieć kupić niepotrzebne narzędzia, za które

zapłacą pozostałe działy, dział kupujący musi oddać im pieniądze na

swój zakup.

Wojciech Bujalski 2011©

Finansowanie inwestycji

Wojciech Bujalski 2011©

Amortyzacja

Wojciech Bujalski 2011©

Prawo do amortyzacji

„Koszt podatkowy”

Obniżenie zysku – do opodatkowania

Obniżenie podatku

Bezwzględny rachunek efektywności

ekonomicznej przedsięwzięć inwestycyjnych

Wojciech Bujalski 2011©

Metody proste

Metody dyskontowe

Wyszukiwarka

Podobne podstrony:

ekonomia, POJECIE I RODZAJE KURSÓW WALUTOWYCH, POJECIE I RODZAJE KURSÓW WALUTOWYCH

Pytania i odpowiedzi, Zagadnienia - ekonomia, UWAGI WSTĘPNE

TOMOGRAF, WYKLAD3, Pojęcia wstępne

EKONOMIA - POJĘCIA NA EGZAMIN, geografia, I rok, zimowy, ekonomia

ekonomia, POJĘCIE POLITYKI FINANSOWEJ I GOSPODARKI FINANSOWEJ, POJĘCIE POLITYKI FINANSOWEJ I GOSPODA

Badania marketingowe [ pojęcia wstępne], badania marketingowe, Temat: Badania marketingowe -pojęcia

Badania marketingowe [ pojęcia wstępne], badania marketingowe, Temat: Badania marketingowe -pojęcia

Ekonomia - Pojęcia, Ekonomia nauka o racjonalnym gospodarowaniu

ekonomia, EKONOMIA- pojęcia, EKONOMIA - TESTY

Ekonomia-pojęcia, SOCJOLOGIA

Transport pojecia wstępne podział i klasyfikacje na slajdy prgot, Transport pollub, Systemy transpor

APP 01 Pojecia Wstepne 2010

zajecia teoret nr 1 pojecia wstepne i kc, SM UKSW I, I s, TI, ustawy

Algebra 0 01 pojęcia wstępne

ekonomia, POJĘCIE I ELEMENTY RYNKU FINANSOWEGO, POJĘCIE I ELEMENTY RYNKU FINANSOWEGO

Ekonomia pojęcia

więcej podobnych podstron