50 ściąg księgowego

maj 2015 r.

44

ULGA NA ZŁE DŁUGI

9. Jak skutecznie skorzystać

z ulgi na złe długi

– instrukcja dla wierzyciela

Wideoinstrukcja „Ulga na złe długi – korekta VAT przez wierzyciela i dłużnika”

dostępna po zalogowaniu na

www.sciagi.infor.pl

Wierzyciel (sprzedawca) ma prawo do skorzystania z ulgi na złe

długi, czyli korekty rozliczonego VAT, w stosunku do wierzytelno-

ści, których nieściągalność została uprawdopodobniona. Nieścią-

galność wierzytelności jest uprawdopodobniona, gdy nie została

uregulowana lub zbyta w jakiejkolwiek formie w ciągu 150 dni od

dnia upływu terminu jej płatności określonego w umowie lub na

fakturze.

Audiokomentarz „Zmiany w VAT – lipiec 2015”

dostępny po zalogowaniu na

Aby wierzyciel mógł skorzystać z ulgi na złe długi, muszą być spełnione określone wa-

runki.

KROK 1. Sprawdzamy, czy spełniliśmy warunki wymagane

w ustawie o VAT

Lp.

Warunki, które trzeba spełnić, aby skorzystać z ulgi na złe długi

1.

Dostawa towaru lub świadczenie usług były dokonane na rzecz podatnika zareje-

strowanego jako podatnik VAT czynny, niebędącego w trakcie postępowania upa-

dłościowego lub w trakcie likwidacji.

2.

Podatnik (wierzyciel) wykazał VAT należny od dokonanej dostawy towaru lub wyko-

nanej usługi.

3.

Na dzień poprzedzający dzień złożenia deklaracji podatkowej, w której wierzyciel

dokonuje korekty, wierzyciel i dłużnik powinni być podatnikami zarejestrowanymi

jako podatnicy VAT czynni.

4.

Na dzień poprzedzający dzień złożenia deklaracji podatkowej, w której wierzyciel do-

konuje korekty, dłużnik nie może być w trakcie postępowania upadłościowego ani

w trakcie likwidacji.

WIDEO-

INSTRUKCJE

KOMENTARZ

sciagi.indb 44

sciagi.indb 44

2015-05-15 11:21:28

2015-05-15 11:21:28

maj 2015 r.

50 ściąg księgowego

45

ULGA NA ZŁE DŁUGI

5.

Od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 2 lata, li-

cząc od końca roku, w którym została wystawiona.

6.

Do dnia złożenia przez wierzyciela deklaracji wierzytelność nie została uregulowa-

na lub zbyta w jakiejkolwiek formie.

Od 1 lipca 2015 r. w wyniku nowelizacji ustawy o VAT możliwe będzie korzystanie z ulgi

przez wierzyciela w przypadku istnienia pomiędzy nim a dłużnikiem powiązań o cha-

rakterze rodzinnym lub z tytułu przysposobienia, kapitałowym, majątkowym lub wy-

nikającym ze stosunku pracy. Zasada ta będzie miała również zastosowanie do wierzy-

telności powstałych przed 1 lipca 2015 r.

Formularz „Zawiadomienie o odpisaniu wierzytelności jako nieściągalnej”

KROK 2. Rozliczamy ulgę na złe długi w deklaracji

Jeśli wierzyciel spełnił warunki wskazane w poprzednim punkcie, może przystąpić do

korekty.

Etapy sporządzania korekty podstawy opodatkowania

podatku należnego

Kiedy korygujemy

W rozliczeniu za okres, w którym nieściągalność wierzytelności

uznaje się za uprawdopodobnioną (minął 150. dzień od upływu

terminu płatności).

Jakie zawiadomienia

składa wierzyciel

Wraz z deklaracją podatkową, w której dokonuje korekty podat-

ku należnego, wierzyciel składa zawiadomienie na formularzu VAT-

-ZD.

Jak postępujemy, gdy

wierzytelność została

uregulowana lub zby-

ta po dokonaniu ko-

rekty

Wierzyciel obowiązany jest do zwiększenia podstawy opodatko-

wania oraz kwoty podatku należnego w rozliczeniu za okres, w któ-

rym należność została uregulowana lub zbyta. W przypadku czę-

ściowego uregulowania należności podstawę opodatkowania oraz

kwotę podatku należnego zwiększa się w odniesieniu do tej części.

Formularz „VAT-ZD Zawiadomienie o skorygowaniu

podstawy opodatkowania oraz kwoty podatku należnego”

FORMULARZE

sciagi.indb 45

sciagi.indb 45

2015-05-15 11:21:29

2015-05-15 11:21:29

50 ściąg księgowego

maj 2015 r.

46

ULGA NA ZŁE DŁUGI

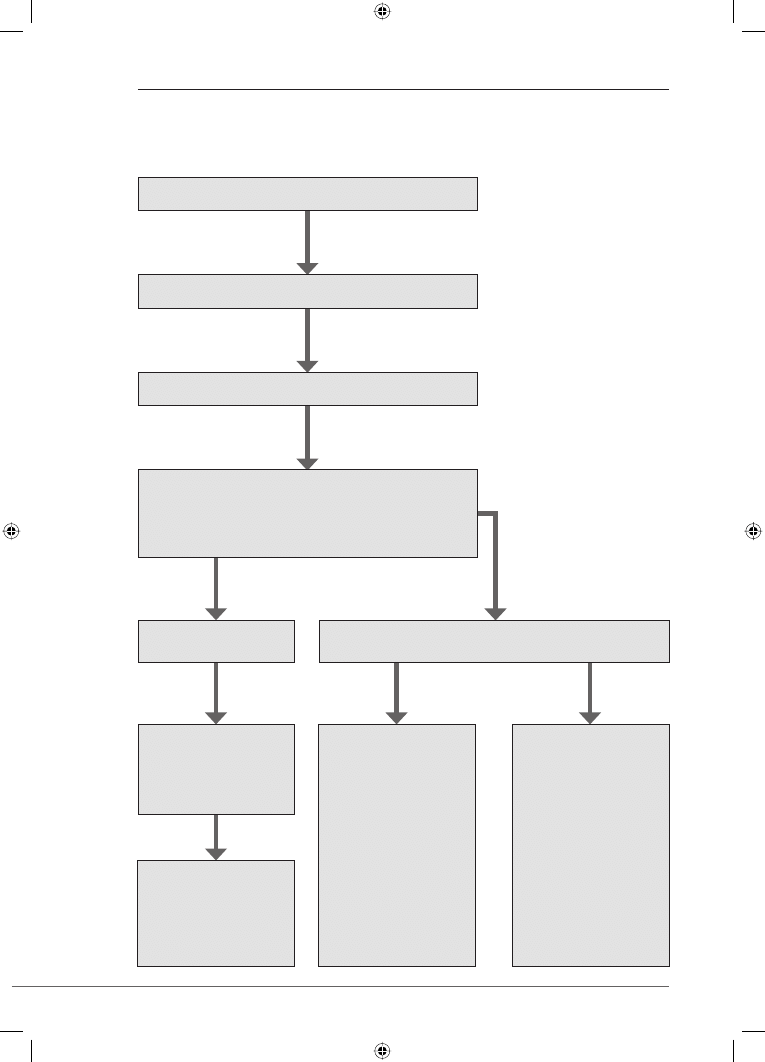

Etapy rozliczania transakcji przez sprzedawdcę (wierzyciela), gdy kupujący nie

zapłacił za fakturę

1. Sprzedaż towaru/usługi

2. Termin płatności wynikający z faktury/umowy

3. Upływ 150 dni od terminu płatności

4. Sprzedawca (wierzyciel) może skorygować

podstawę opodatkowania i VAT należny

w rozliczeniu za okres, w którym nieściągalność

została uprawdopodobniona

Wierzyciel

skorzystał z ulgi

Zawiadomienie

naczelnika

urzędu skarbowego

o dokonanej korekcie

Wierzyciel ma nadal

prawo skorzystać

z ulgi poprzez

korektę deklaracji

za miesiąc/kwartał,

w którym

nieściągalność została

uprawdopodobniona

(150 dni)

Ulga przysługuje

nadal, jeśli od daty

wystawienia faktury

dokumentującej

wierzytelność nie

upłynęły 2 lata, licząc

od końca roku,

w którym została

wystawiona.

Po tym terminie

wierzyciel nie ma prawa

do ulgi

Konieczność

ponownej korekty

VAT, w przypadku gdy

wierzyciel otrzymał

zapłatę

Wierzyciel nie skorzystał z ulgi

Brak zapłaty w ciągu 150 dni

sciagi.indb 46

sciagi.indb 46

2015-05-15 11:21:29

2015-05-15 11:21:29

Wyszukiwarka

Podobne podstrony:

Ewidencja korekty VAT w ramach ulgi na zle dlugi w ksiegach wierzyciela i dluznika

ulga na złe długi-wezwanie, Gazeta Podatkowa

Jak korygować odliczony VAT z niezapłaconych faktur w 2013 r – instrukcja dla dłużnika

Jak rozliczyc zagraniczne dochody na PIT 36 i skorzystac z ulgi abolicyjnej

Infor Jak Skorzystac Z Ulgi Rehabilitacyjnej

Narysuj swoje mysli Jak skutecznie prezentowac i sprzedawac pomysly na kartce papieru czabia

Jak skutecznie sprzedawać na aukcjach poradnik dla korzystających z Allegro

Jak wstawić film z YouTube na opis chomika

więcej podobnych podstron