Łańcuchy Markowa

Porównanie adekwatności Łańcuchów

Markowa oraz modelu Mover-Stayer w

kontekście wzorców zachowań kont

kredytowych

Szczepan Bujalski

Paweł Elert

1 Wst

ęp Teoretyczny

1.1 Istota

Łańcuchów Markowa

Pojęcie „Markowskość” – oznacza pewną formę zapominania o przeszłości procesu.

Ściślej mówiąc: Stany przyszłe procesu, przy tak ustalonym stanie teraźniejszym, nie zależą

od przeszłości, a jedynie od stanu teraźniejszego. Matematycznie właściwość tą zapisujemy

jako:

(

) (

)

n

n

n

n

X

X

P

X

X

X

X

X

P

|

,...,

,

,

|

1

2

1

0

1

+

+

=

O Łańcuchach Markowa możemy też myśleć w następujący sposób: obserwując proces

startujący z punktu x, jeżeli kiedyś jeszcze, wrócimy do tego punktu, to dalej będziemy

obserwować taki sam proces jak od początku.

1.2 Wykorzystanie

Łańcuchów Markowa

Analizując zachowanie się łańcuchów Markowa próbujemy zrozumieć strukturę przejść

między poszczególnymi stanami. Zwykle interesuje nas, które stany łańcuch odwiedzi, czy

zrobi to skończoną czy nieskończoną liczbę razy? Ostatecznym zaś celem jest znalezienie

takiego rozkładu stacjonarnego, który opisywałby prawdopodobieństwa przebywania w

danym stanie dla bardzo odległych czasów.

Jednym z bardziej typowych zastosowań łańcuchów markowa jest teoria kojek. W

symulacjach tych tworzymy niejako bufor, gdzie każda ilość elementów oczekujących

odpowiada jednemu stanowi. W sposób ten możemy modelować między innymi obciążenie

serwera, średni czas oczekiwania na obsługę przez klienta oraz niektóre systemy finansowe –

na przykład: systemy wczesnego informowania o niewypłacalności

2 Streszczenie

artyku

łu

Oryginalny tytuł opisanego przez nas artykułu to:

„Testing the Adequacy of Markov Chain and Mover-Stayer as Representations of

Credit Behavior”.

Halina Frydman, Jarl G. KallBerg oraz Duen-li Kao

New York University, Wrzesień 1984

2.1 Wprowadzenie

Celem pracy jest porównanie trzech stochastycznych procesów – stacjonarnych oraz

niestacjonarnych łańcuchów Markowa oraz jego proste rozszerzenie – model: „Mover-

Stayer”. Jako kryterium porównawcze autorzy przyjęli dopasowanie owych procesów do

danych empirycznych.

Stacjonarne łańcuchy Markowa były od dawna używane do modelowania zachowań

kont kredytowych. W pierwszej pracy, opublikowanej w 1962, konta kredytowe podzielono

na (n + 2) stany, w zależności od spłaty kredytów, tzn.: spłacone, bieżące, zaległe 1 miesiąc,

..., zaległe (n – 1) miesięcy, zły dług. Zakładano, iż przejścia między poszczególnymi stanami

odbywają się zgodnie z założeniami stacjonarnego modelu Markowa. Prawdziwość wniosków

była zatem uzależniona od prawdziwości tego stwierdzenia. W literaturze naukowej, brak jest

jednak odpowiednich prac badających adekwatność Łańcuchów Markowa w modelowaniu

zachowań kont kredytowych. Celem tej pracy jest właśnie odpowiedź na pytanie: Czy

Łańcuchy Markowa dobrze modelują proces w tej i podobnych dziedzinach? A może istnieją

inne, „lepsze” modele, bardziej pasujące do danych empirycznych?

Autorzy zwracają uwagę na dwa założenia modelu Markowa. Po pierwsze, zmiany w

oprocentowaniu kredytów albo wzorców konsumpcyjnych mogą powodować zmianę procesu

w czasie, inaczej nie stacjonarność. Po drugie, użytkownicy kont kredytowych

najprawdopodobniej nie są homogeniczni. Możemy założyć, że pewna podgrupa

użytkowników kont będzie preferować spłatę całego kredytu pod koniec miesiąca, podczas

gdy inna podgrupa będzie spłacać jedynie minimalną wymaganą płatność, traktując kartę

kredytową jako rodzaj krótkookresowej pożyczki.

W pracy porównane zostały trzy modele. Stacjonarne Łańcuchy Markowa, które przez

swoją prostotę traktowane są jako punkt odniesienia dla porównań, Nie stacjonarne Łańcuchy

Markowa, zakładające nie stacjonarność procesu oraz proste rozszerzenie modelu Markova –

model Mover-Stayer. Model ten zakłada podział populacji na dwie pod grupy: część mobilną,

zachowującą się zgodnie z procesem Markowa oraz drugą niemobilną, nie zmieniająca nigdy

stanu.

Do porównania modeli użyto testów wiarygności oraz analizy residów.

2.2 Dane i Modele

Dane wykorzystane do badania zostały zebrane z 200 aktywnych, odnawialnych kont

kredytowych, tzn. takich na których została odnotowana chociaż jedna transakcja w badanym

okresie oraz pozostały aktywne do końca rozpatrywanego okresu. Dane dotyczą zachowania

się płatności i zobowiązań na kontach kredytowych. Dla każdego z kont zostały zebrane

następujące dane w okresie od września 1978 do maja 1981 :

• Bilans otwarcia

• Minimalna wymagana płatność

• Aktualna płatność

• Wielkość nowych zakupów

Cztery pierwsze miesiące potraktowano jako okres „rozgrzewki”, aby być pewnym, iż

wszystkie nowe konta mają już ustabilizowany wzorzec zachowania płatności.

W celu modelowania dynamiki zachowania płatności badanych kont, wprowadzono

następujące zmienne definiujące stan:

• Stan P (Paid up): konto na początku miesiąca jest zadłużone mniej niż $1

• Stan C (current): zadłużenie jest na nie mniejszym poziomie niż $1 i ostatnia płatność

nie mniejsza niż wymagana

• Stan D (overdue): aktualna płatność (jeżeli taka jest) jest mniejsza niż wymagana

Dla rozpatrywanych danych, minimalna wymagana płatność stanowiła odsetek zadłużenia,

który rósł wraz ze wzrostem zadłużenia. W przypadku jeśli konto było zadłużone 4 miesiące,

minimalna płatność wynosiła całość zadłużenia.

W literaturze występują przykłady podobnych badań, w których rozpatruje się więcej

możliwych stanów. W niniejszej pracy zdecydowano się na tylko trzy, wynika to z chęci

skupienia się na jakościowych charakterystykach zachowań płatności, a nie na predykcji

przepływów pieniężnych. Drugim powodem jest załagodzenie sutków malej próby oraz

ułatwienie porównania pomiędzy Łańcuchami Markowa, a modelem Mover-Stayer.

W niniejszej pracy podjęto próbę porównania następujących modeli:

• Stacjonarne Łańcuchy Markowa

• Niestacjonarne Łańcuchy Markowa

• Model Mover-Stayer

W literaturze zakłada się, iż stacjonarne łańcuchy Markowa dobrze modelują zachowanie

płatności, dlatego też model ten jest traktowany jako swojego rodzaju benchmark. Jednakże

autorzy sugerują, że zmiany oprocentowania kredytów lub zmiany zachowań

konsumpcyjnych, mogą prowadzić do zmienności procesu w czasie czyli niestacjonarności i

sugerują, iż takim przypadku lepszym do opisu procesu byłby model niestacjonarny.

Ideą modelu Mover-Stayer jest zerwanie z założeniem, iż populacja jest homogeniczna.

Zaklada się iż populacja dzieli się na dwie grupy: „Movers”- tzn. jednostki, które dokonują

zmian zgodnie ze stacjonarnym Łańcuchem Markowa oraz „Stayers”- ci którzy nigdy nie

zmieniają stanu (tylko w stanie P i C mogą być stayers, D nie gdyż w przypadku ciągłego

zadłużenia konto jest likwidowane).

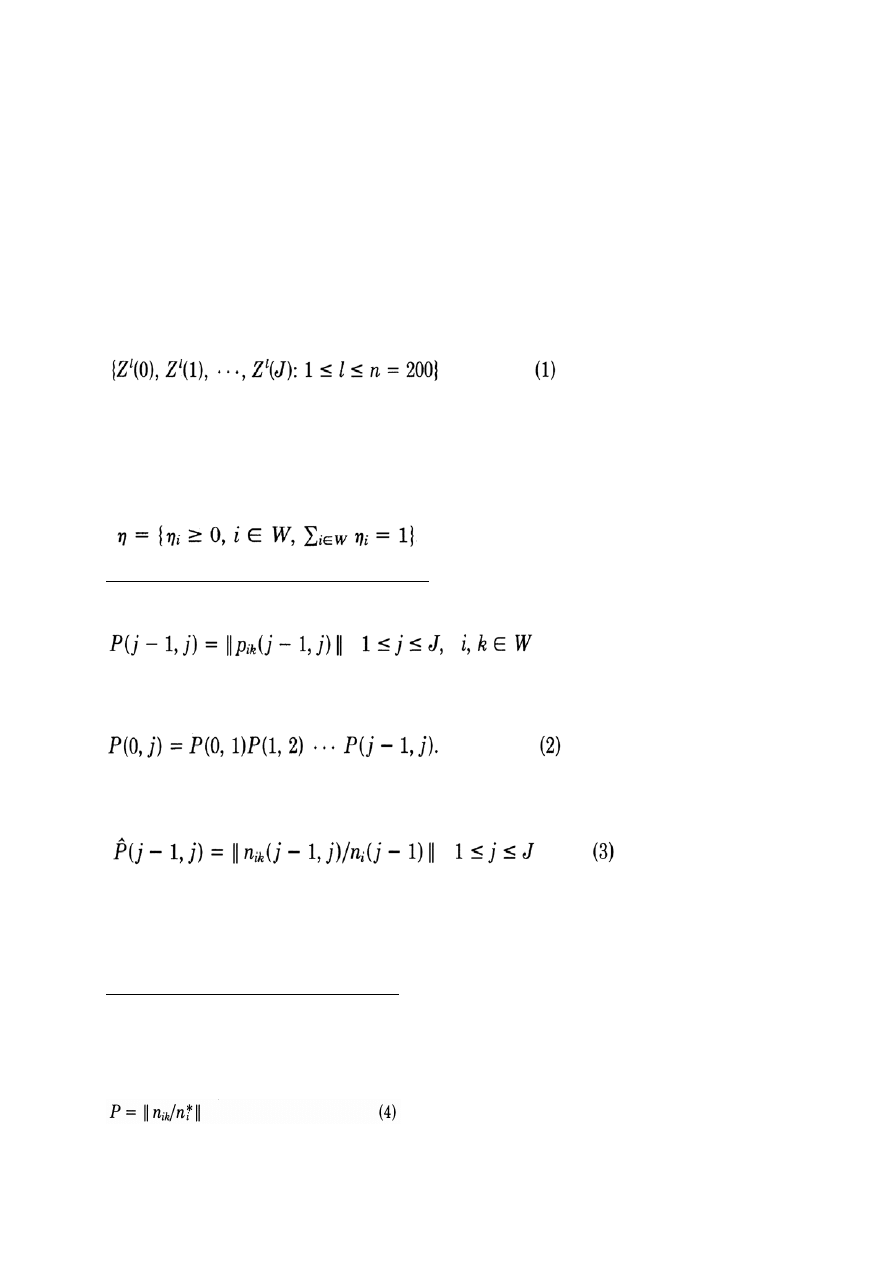

Dane

użyte do modelowania mogą być traktowane jako 200 niezależnych realizacji

jakiegoś nieznanego dyskretnego procesu stochastycznego {Z(j): j>=0} z miesięcznym

odstępem czasu i przestrzenią stanów W= {P, C, D}. Dane można podsumować w

następujący sposób:

gdzie Z

l

(j) jest stanem konta l w chwili j dla j=1,…,J=16.

Następnie przedyskutowano estymację parametrów dla trzech rozpatrywanych

procesów, bazujących na danych (1). Zapisano przestrzeń stanów procesów jako

W={1,2…,w} a ich początkowy rozkład przez:

Model A: Niestacjonarny Łańcuch Markowa

Niech

będzie macierzą przejść jedno-krokową. Wykorzystując podstawową własność Łańcuchów

Markowa, j-krokowa macierz przejść P(0,j) dana jest następującym wzorem:

Estymator największej wiarogodności P(j-1,j), 1≤j≤J bazujący na danych (1) dany jest

następująco:

Gdzie n

ik

(h,j) jest liczbą obserwacji w stanie k w chwili j, które były w stanie i w chwili h;

n

i

(j) jest liczbą obserwacji w stanie i w chwili j.

Model B: Stacjonarny Łańcuch Makowa

Macierz

j-krokowa

przejść tego łańcucha ma taką samą postać jak w przypadku

niestacjonarnym (2). Jeżeli przyjmiemy P(j-1,j)=P dla 1≤j≤J, to estymator największej

wiarogodności P wynosi:

gdzie:

= suma przejść ze stanu i do stanu w próbie

- suma wizyt stanu i

Model C: Stacjonarny Mover-Stayer model

Niech M = ||mik|| - macierz prawdopodobieństw przejść dla „movers”,

S=diag(s

1

,s

2

,…,s

w

) s

i

– proporcja „stayers” w stanie i. J-krokowa macierz przejść tego modelu

wygląda następująco:

gdzie I jest macierzą jednostkową.

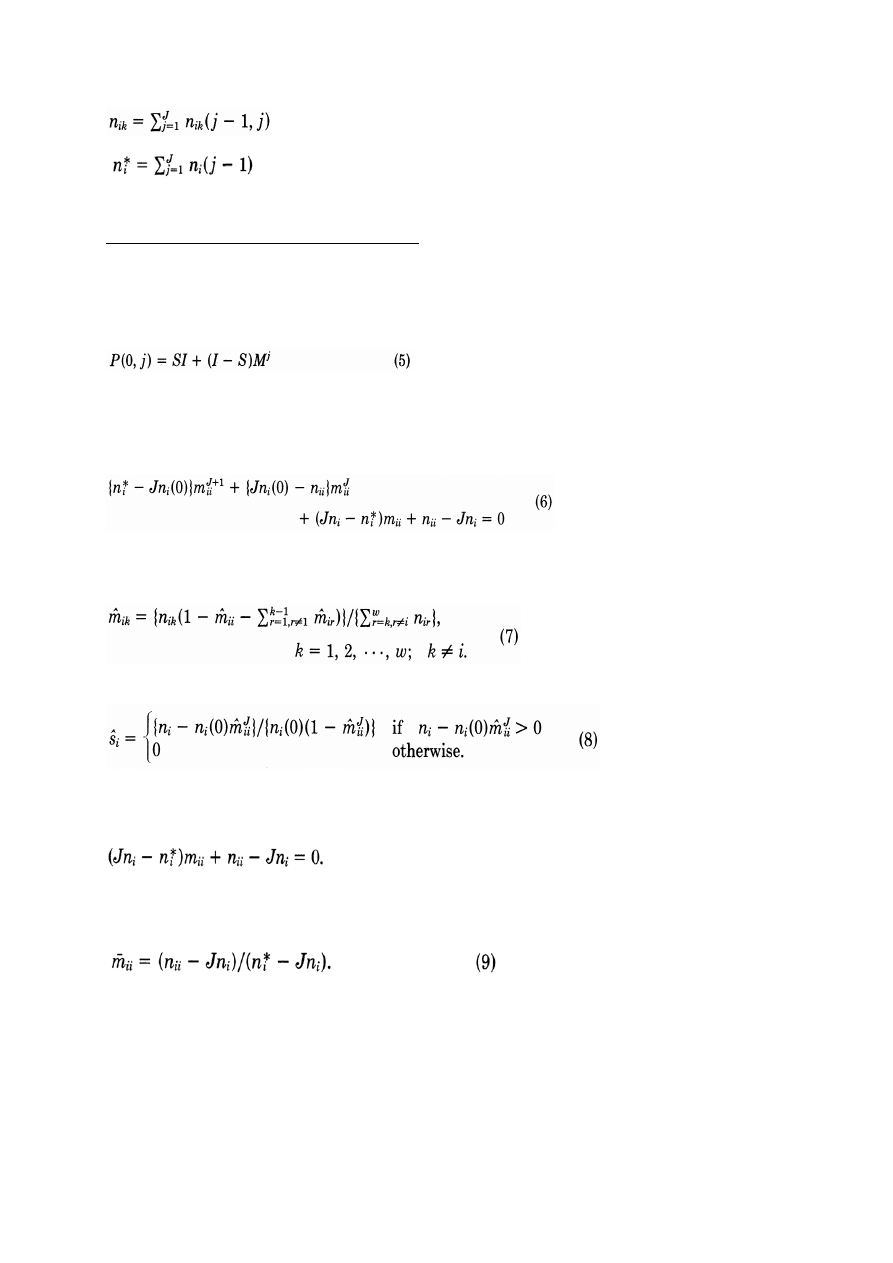

Estymatory największej wiarogodności obliczane są następująco:

Dla każdego i należącego do W, rozwiązywane jest następujące równanie dla m

ii

:

gdzie n

i

liczba obserwacji, które pozostają w stanie i podczas badanego okresu.

Wstawiając do poniższego wzoru obliczone m

ii

, wyliczamy m

ik

dla k≠i iteracyjnie od k=1:

Estymator s

i

największej wiarogodności jest dany następująco:

Można zauważyć, iż dla J dążącego do nieskończoności równanie (6) przyjmuje następującą

postać:

W związku z tym dla dużej próby, estymator m

ii

największej wiarogodności dąży do

poniższej wartości:

Odpowiednio m

ik

jest wyliczane z (7) i s

i

= n

i

/n

i

(0) z (8)

Skomplikowanie wzorów na estymatory jest spowodowane brakiem bezpośredniej

obserwacji proporcji „stayers” w stanie i. Całkowita liczba kont, które pozostają w stanie i,

jest sumą dwóch rodzajów kont. Takich które są naprawdę stayers w stanie i oraz takich, które

są movers ale pozostają w stanie i przez badany okres.

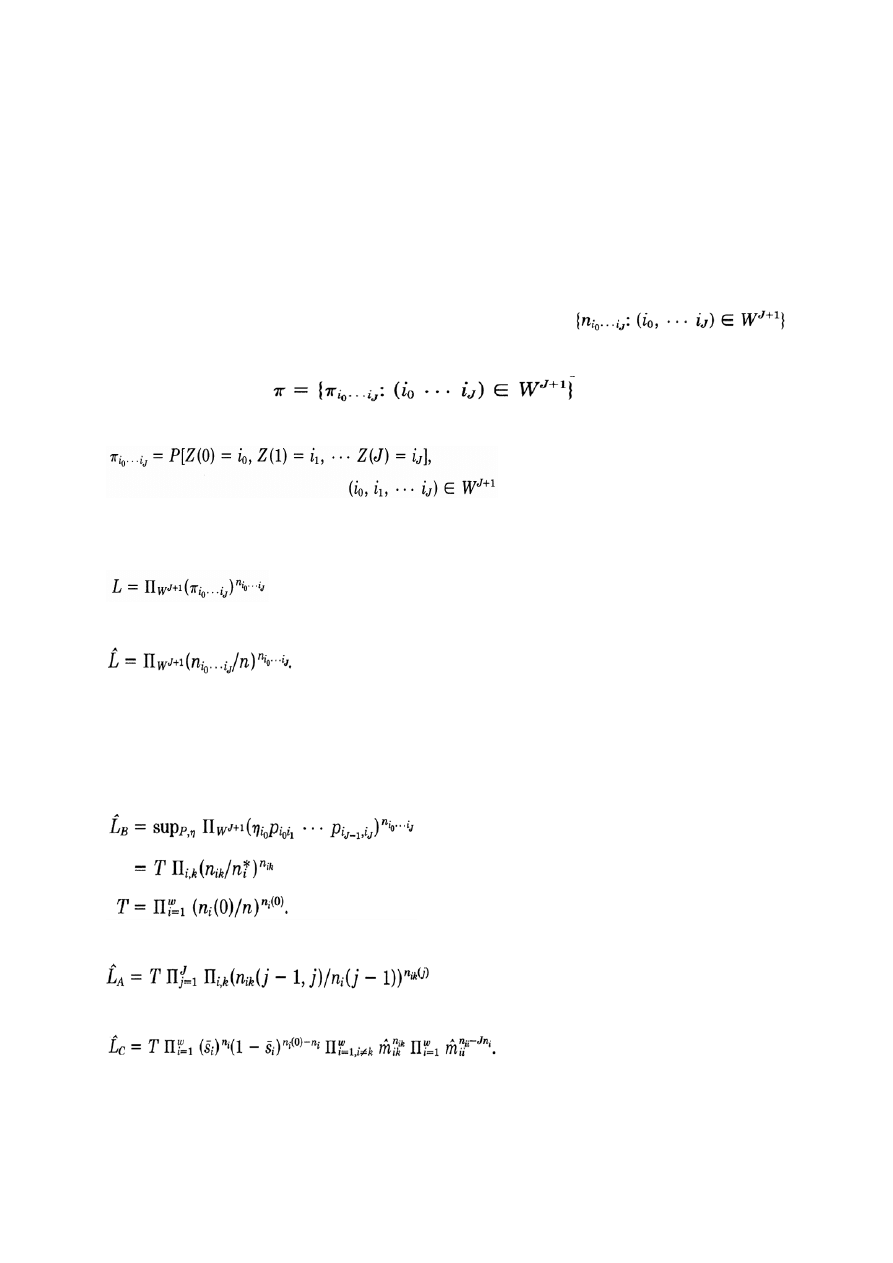

2.3 Testy kompatybilno

ści i macierze residualne

Niech n

i0,…,ij

będzie liczbą razy wystąpienia historii (i

o

,…,i

J

) wśród n zaobserwowanych

historii na danych (1), i

m

należy do przestrzeni stanów W dla 0≤m≤J. Zakładając, iż

indywidualne historie są niezależne od siebie, zmienne losowe

mają rozkład wielomianowy z całkowitą liczbą procesów równą n oraz wielomianowe

prawdopodobieństwa dane

przez

łączne rozkłady

procesu {Z(j):j≥0}

Rozkład wielomianowy umożliwia testowanie kompatybilności modelu z danymi.

Funkcja wiarogodności obserwacji w (1) jest dana następująco:

Maksimum funkcji (jeśli prawdopodobieństwa nie są ograniczone) jest dane przez:

Maksimum funkcji wiarogodności przy założeniu, że {Z(j): j≥0} jest stacjonarnym

łańcuchem Markowa (model B), np. takich π

i0,…,iJ

danych jako łączny rozkład Modelu B

wylicza się, używając wzoru (4), następująco:

Podobnie max funkcji wiarogodności dla modelu A oblicza się jako:

Dla modelu C:

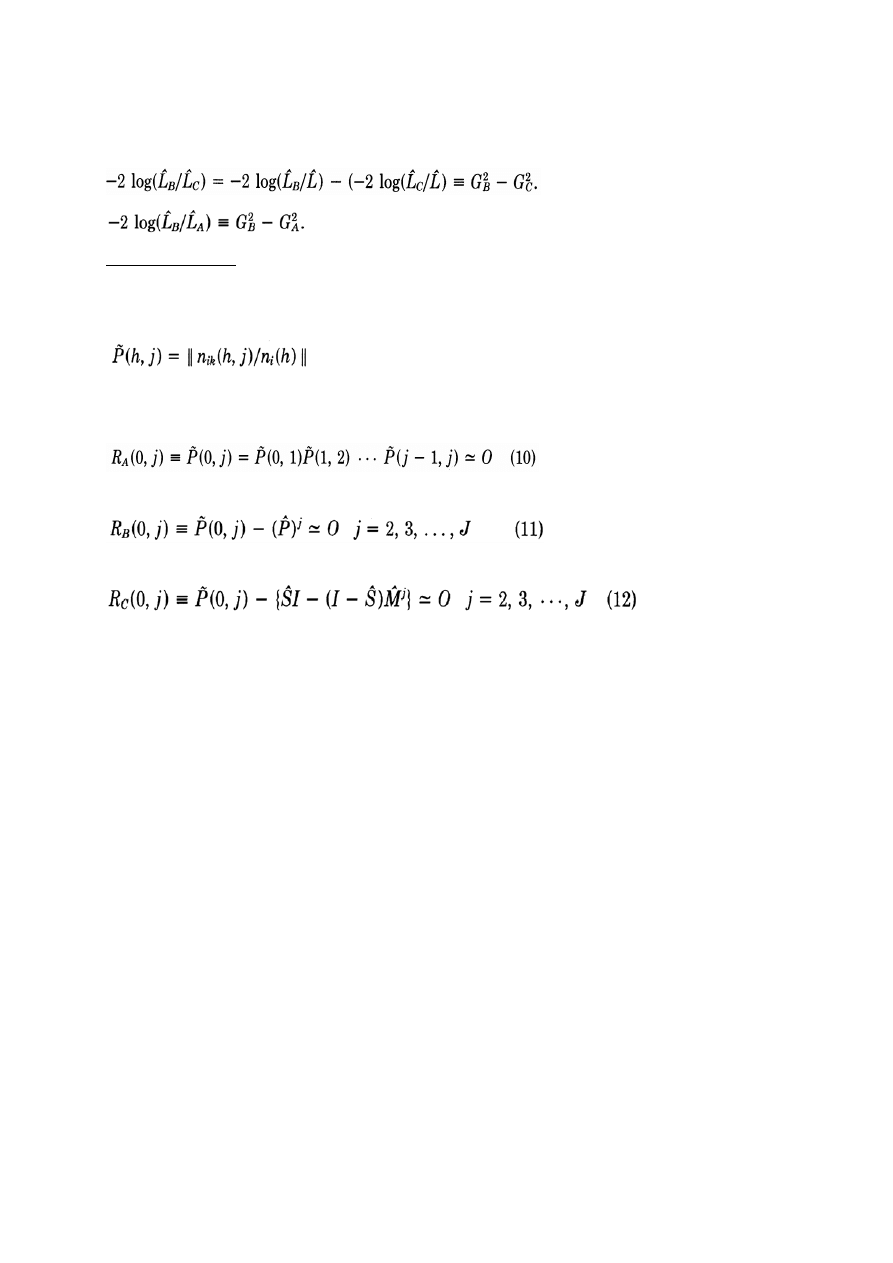

Można zauważyć, iż stacjonarny model Markowa jest zagnieżdżony zarówno w Modelu A jak

i C. W związku z tym formułuje się testy LR, dla testowania stacjonarnego łańcucha

Markowa przeciwko niestacjonarnemu oraz modelowi Mover-Stayer. Testy te wyglądają

następująco:

Macierz residuów

Macierze residuów są drugim narzędziem porównawczym pomiędzy jakością modeli.

Poniżej zdefiniujemy macierze residuów dla każdego modelu. Niech

będzie macierzą przejść pomiędzy chwilami h i j.

W przypadku niestacjonarnego Łańcucha Markowa, macierz residuów dana jest następująco:

Dla stacjonarnego Łańcucha Markowa:

Dla modelu Mover-Stayer:

2.4 Wyniki

Zaczniemy od skomentowania wyników estymacji dla modelu Mover-Stayer. Procent

populacji niemobilnej będącej w stanie „Spłacony”, równy

%

22

.

33

ˆ

=

P

S

jest dość wysoki,

oznacza to, iż około 33% kont, będących aktywnymi w okresie „rozgrzewki” stało się po

rozgrzewce nieaktywne. Procent populacji niemobilnej w stanie „Bieżący”, wynosi 5.12%.

Uwzględnienie w modelu populacji niemobilnej, zaniża wartości oszacowań na diagonalnych

macierzy przejść – w tym przypadku P-P oraz C-C – w stosunku do modelu Markova. Brak

populacji niemobilnej, w stanie „Zaległy” -

%

0

ˆ

=

D

S

, powoduje, że dolne wiersze macierzy

P oraz M są identyczne. Fakt ten jest zgodny z charakterem danych, gdyż konta permanentnie

zadłużone były zamykane i przez to nie uwzględnione w badaniu.

Autorzy zwracają uwagę również na niedoszacowanie parametrów na diagonalnych

macierzy przejść we wszystkich oszacowanych modelach. Zjawisko to dość często występuje

w empirycznych pracach poświęconych Łańcuchom Markova. Analizując różnicę procentową

w niedoszacowaniu pomiędzy modelami, dostrzeżemy że oba modele Markova mają podobny

błąd. W modelu Mover-Stayer błędy te są jednak średnio o połowę mniejsze dla przejścia P-P

oraz o jedną czwartą mniejsze dla przejścia C-C oraz D-D, w porównaniu do Łańcuchów

Markowa.

Tabela 1 – Wyniki estymacji Parametrów metodą największej wiarygodności

Model B: Stacjonarne Łańcuchy Markowa.

Macierz przejścia jednokrokowego

479

.

0

408

.

0

113

.

0

185

.

0

736

.

0

079

.

0

045

.

0

076

.

0

879

.

0

ˆ

=

P

Model C: „Mover-Stayer”

Macierz przejścia populacji niemoblinej

Procent populacji niemobilnej

479

.

0

408

.

0

113

.

0

196

.

0

720

.

0

084

.

0

063

.

0

107

.

0

830

.

0

ˆ

=

M

%

00

.

0

:

ˆ

%

12

.

5

:

ˆ

%

22

.

33

:

ˆ

D

C

P

S

S

S

Tabela III

Macierz Residuów, utworzona jako różnica wartości zaobserwowanej i wyestymowanej

Okres Model

A

Niestacjonarny Łańcuch

Markowa

Model B

Stacjonarny Łańcuch

Markowa

Model C

Mover-Stayer Model

-.092 .034 0.058

-.055 .040 .015 -.007 .005 .002

(0,

4) .071 -.071 .000 .038 .030 -.068 .017 .049 -.066

.004 .099 -.103 .003 .172 -.175 -.013 .173 -.160

-.206 .119 .087 -.205 .123 .082 -.111 .055 .056

(0,

8) .203 -.174 -.029 .167 -.151 -.016 .114 -.107 -.007

-.084 .174 -.090 -.107 .188 -.081 -.148 .207 -.059

-.321 .175 .146 -.315 .147 .168 -.195 .059 .136

(0,

12)

.210 -.190 -.020 .208 -.213 .005 .136 -.156 .020

-.100 .115 -.215 .103 .088 -.191 .046 .119 -.165

-.242 .136 .106 -.223 .119 .104 -.090 .022 .068

(0,

16)

.161 -.188 -.043 .179 -.135 -.044 .098 -.071 -.027

.072 .021 -.093 .092 .003 -.095 .027 .039 .-066

Test największej wiarygodności potwierdził wnioski płynące z analizy residuów przy

założonym poziomie istotności

%

1

=

α

. Nie odrzucono stacjonarnych łańcuchów Markowa

na korzyść niestacjonarnych łańcuchów, odrzucono natomiast model stacjonarny na korzyść

modelu Mover-Stayer

3 Wnioski

Analiza Residuów macierzy przejścia pokazuje, iż modele Markova znacznie zaniżają

wartości macierzy przejść na diagonalnych. Różnica ta jest na tyle istotna, iż badania oraz

poszukiwania lepszych modeli zdają się być uzasadnione. Zarówno testy wiarygodności jak i

macierzy residuów pokazują, iż założenie heterogeniczności populacji ma dużo większe

znaczenie niż założenie niestacjorności. Proste rozszerzenie modelu Markova, jakim jest

model Mover-Stayer, lepiej zatem modeluje zachowania kont kredytowych niż model

Markova. Wykorzystując model Mover-Stayer, należy pamiętać że uwzględnia on jedynie

jeden prosty podział populacji, w rzeczywistości mogą być inne podziały.

Wyszukiwarka

Podobne podstrony:

61 (2012) streszczenia id 44220 Nieznany

PRZ OPI wyklad 3 v2 pdf id 4033 Nieznany

altkorn streszczenie id 58587 Nieznany

horney streszczenie id 206132 Nieznany

Cialdini streszczenie id 116628 Nieznany

MB3 instrukcja v2[1] 0910 id 28 Nieznany

61 (2012) streszczenia id 44220 Nieznany

PRZ OPI wyklad 3 v2 pdf id 4033 Nieznany

ca6u v2 id 107567 Nieznany

pojecia v2 id 370593 Nieznany

Nowe zycie v2 id 322913 Nieznany

CW 8 pytania kontrolne v2 id 12 Nieznany

Folie wyklad3 Krakow v2 id 1791 Nieznany

nieparametryczne v2 streszczeni Nieznany

Pojazd modulowy streszczenie id Nieznany

niedziela 09 01 v2 id 318627 Nieznany

więcej podobnych podstron