1

Pytania z egzami

nu z finansów

Zadanie 1

(V 2006) (20 punktów)

Spółka ma do wyboru dwie oferty:

1. Może zakupić park maszynowy za 8 000 tys. zł, koszty eksploatacji wynosić będą 500 tys. i pono-

szone będą na koniec każdego roku, przez 5 lat. Po 5 latach maszyny będą miały wartość 1 000 tys.

zł.

2. Może kupić park maszynowy za 10 000 tys. zł, koszty eksploatacji wynosić będą 400 tys. i pono-

szone będą na koniec każdego roku przez 5 lat. Po 5 latach wartość maszyn wynosić będzie 2 000

tys. zł.

Współczynnik dyskonta został ustalony w wysokości 14%. Którą ofertę powinna wybrać Spółka?

Rozwiązanie 1

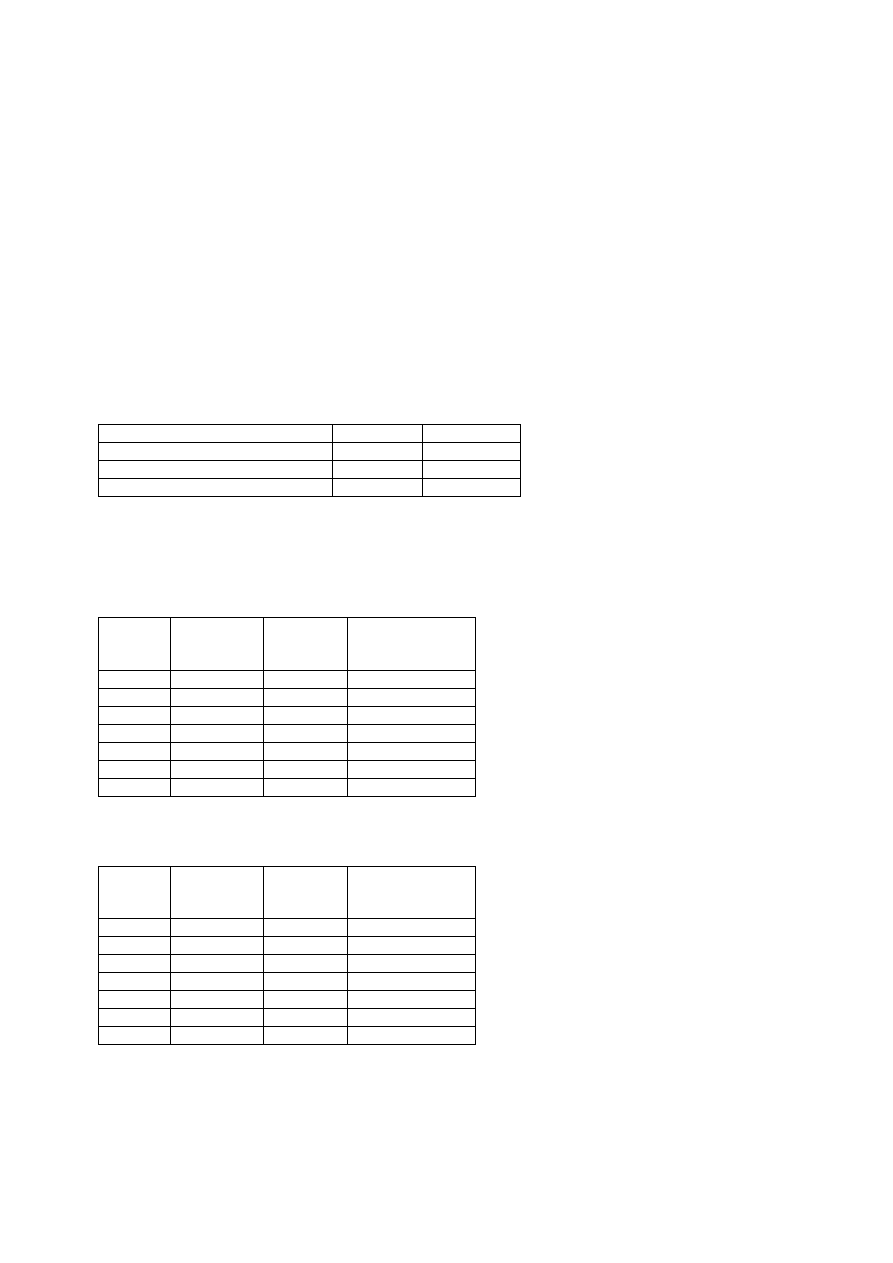

Porównanie ofert:

Oferta firmy

Petax

Zetax

Cena linii

8 000 tys.

10 000 tys.

Koszty eksploatacyjne

500 tys.

400 tys.

Wartość rezydualna po 5 latach

1 000 tys.

2 000 tys.

W treści zadania nie zostały podane przychody generowane przez oba warianty, wobec tego należy

założyć, że są one takie same. Wobec tego bardziej korzystny będzie wybór tego wariantu, który ge-

neruje niższą sumę zdyskontowanych wydatków.

1.Zes

tawienie przepływów pieniężnych dla spółki Petax:

Rok

Przepływy

Czynnik

dyskonta

dla 14%

Przepływy

zdyskontowane

0

- 8 000

1,000

- 8 000,0

1

- 500

0,877

- 438,5

2

- 500

0,769

- 384,5

3

- 500

0,675

- 337,5

4

- 500

0,592

- 296,0

5*

+ 500

0,519

+ 259,5

Razem

- 9 500

- 9 197,0

* - 500 + 1 000 = + 500

2.Zestawienie przepływów pieniężnych dla spółki Zetax:

Rok

Przepływy

Czynnik

dyskonta

dla 14%

Przepływy

zdyskontowane

0

- 10 000

1,000

- 10 000,0

1

- 400

0,877

- 350,8

2

- 400

0,769

- 307,6

3

- 400

0,675

- 270,0

4

- 400

0,592

- 236,8

5**

+ 1 600

0,519

+ 830,4

Razem

- 10 000

- 10 334,8

** - 400 + 2 000 = + 1 600

Odp: Bardziej korzystna jest oferta spółki Petax.

Zadanie 2 (V 2006)

2

Firma chce sprzedać budynek, ma trzy oferty do wyboru:

1. Może otrzymać teraz 8 mln zł.

2. Może otrzymać za rok 8,6 mln zł.

3. Może otrzymać za 3 lata 9 mln zł.

Spółka ma możliwość ulokowania pieniędzy w banku na 6%. Którą ofertę należy wybrać?

Rozwiązanie 2

W celu uzyskania rozwiązania należy porównać zaktualizowaną wartość podanych kwot. W tym celu

w punkcie 2 i 3 należy pomnożyć podaną kwotę przez czynnik obecnej wartości dla 6% i odpowiednio

1 roku i 3 lat. Kwota podana w punkcie 1 nie wymaga przeliczania.

2.

8 mln x 0,943 = 7,544 mln zł.

3.

9 mln x 0,840 = 7,56

mln zł.

Odp: Należy wybrać pierwszą ofertę (tzn. 8 mln zł teraz).

Zadanie 3

(10 punktów) (V 2006)

Firma chce zaciągnąć kredyt w wysokości 250 000 zł. Może wybrać ofertę banku I, gdzie kredyt jest

oprocentowany na 14% rocznie lub ofertę banku II – kredyt walutowy oprocentowany na 8% rocznie.

Przewiduje się, że kurs waluty wzrośnie z 4,0 do 4,2 zł. Która oferta jest lepsza?

Rozwiązanie 3

Wzrost kursu z 4,0 do 4,2 zł oznacza wzrost o 5%, który to wzrost nałoży się na oprocentowanie.

Łączny koszt oprocentowania w banku II wyniesie: 1,08 x 1,05 = 1,134, co oznacza 13,4%. Należy

wybrać ofertę banku II.

Zadanie 4 (V 2006)

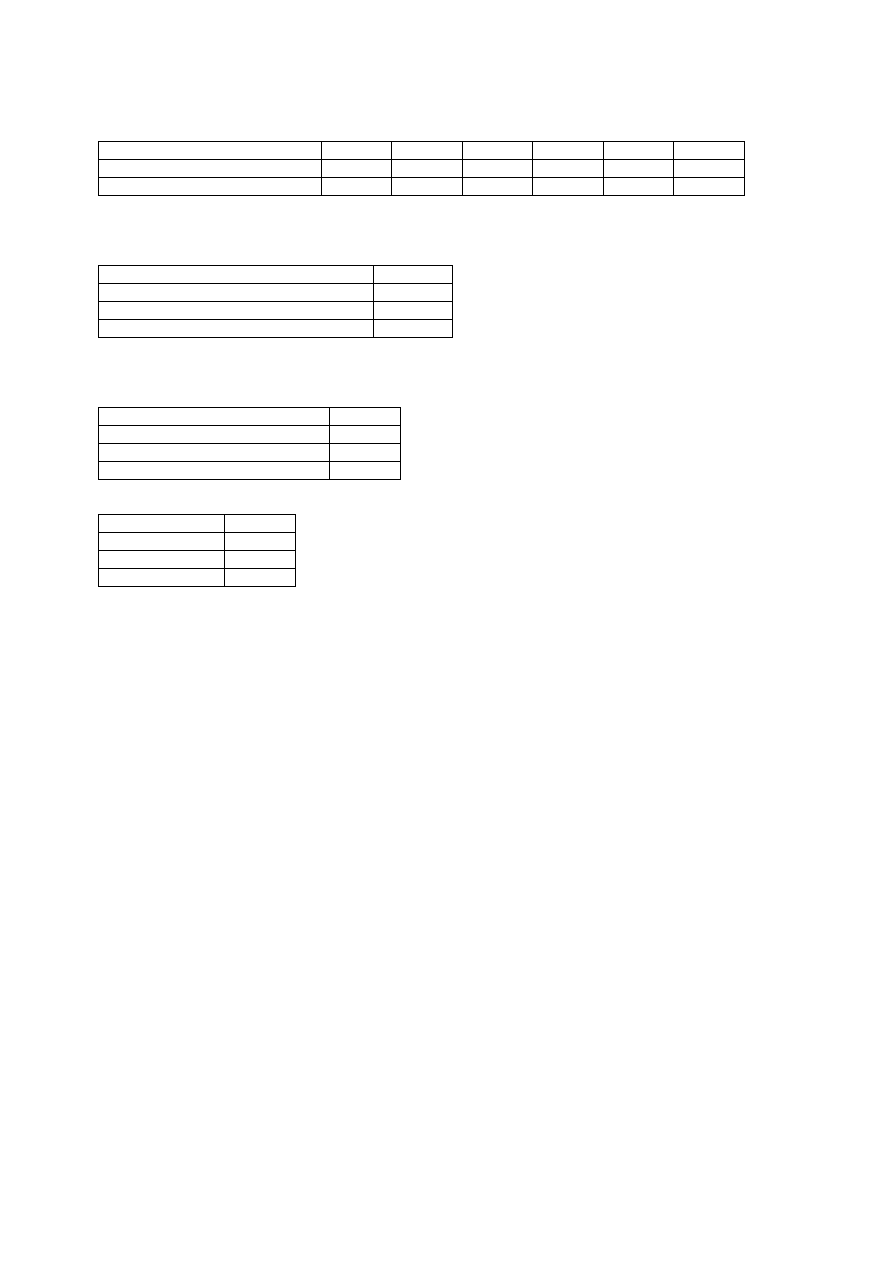

Dokonać wyceny metodą DCF spółki A na podstawie prognoz zysku na następne 5 lat. Dla obliczenia

wartości rezydualnej przyjęto zysk z ostatniego roku i założono wzrost jego wartości o 2% rocznie.

Stopa dyskontowa wynosi 16%.

Zysk

19 000

19 600

20 000

21 000

22 600

Czynnik dyskontowy dla 16%

0,862

0,743

0,641

0,552

0,476

Wartość bieżąca

Wartość rezydualna

Wartość bieżąca wartości rezydualnej

Suma wartości bieżących zysku

Wartość przedsiębiorstwa

3

Rozwiązanie 4

Zysk

19 000

19 600

20 000

21 000

22 600

Razem

Czynnik dyskontowy dla 16%

0,862

0,743

0,641

0,552

0,476

Wartość bieżąca

16 378

14 563

12 820

11 592

10 758

66 111

Obliczenie wartości rezydualnej metodą stałego wzrostu dochodu: 22 600/(0,16 – 0,02) = 161 429

Obliczenie zdyskontowanej wartości rezydualnej: 161 429 x 0,476 = 76 840

Wartość rezydualna

161 429

Wartość bieżąca wartości rezydualnej

76 840

Suma

wartości bieżących zysku

66 111

Wartość przedsiębiorstwa

142 951

Zadanie 5 (V 2006)

Firma A

Aktywa ogółem

60 000

Aktywa trwałe

40 000

Zysk

5 000

Zobowiązania krótkoterminowe

25 000

Firma B

Aktywa ogółem

80 000

Aktywa trwałe

40 000

Zysk

5 000

Kapitał własny

60 000

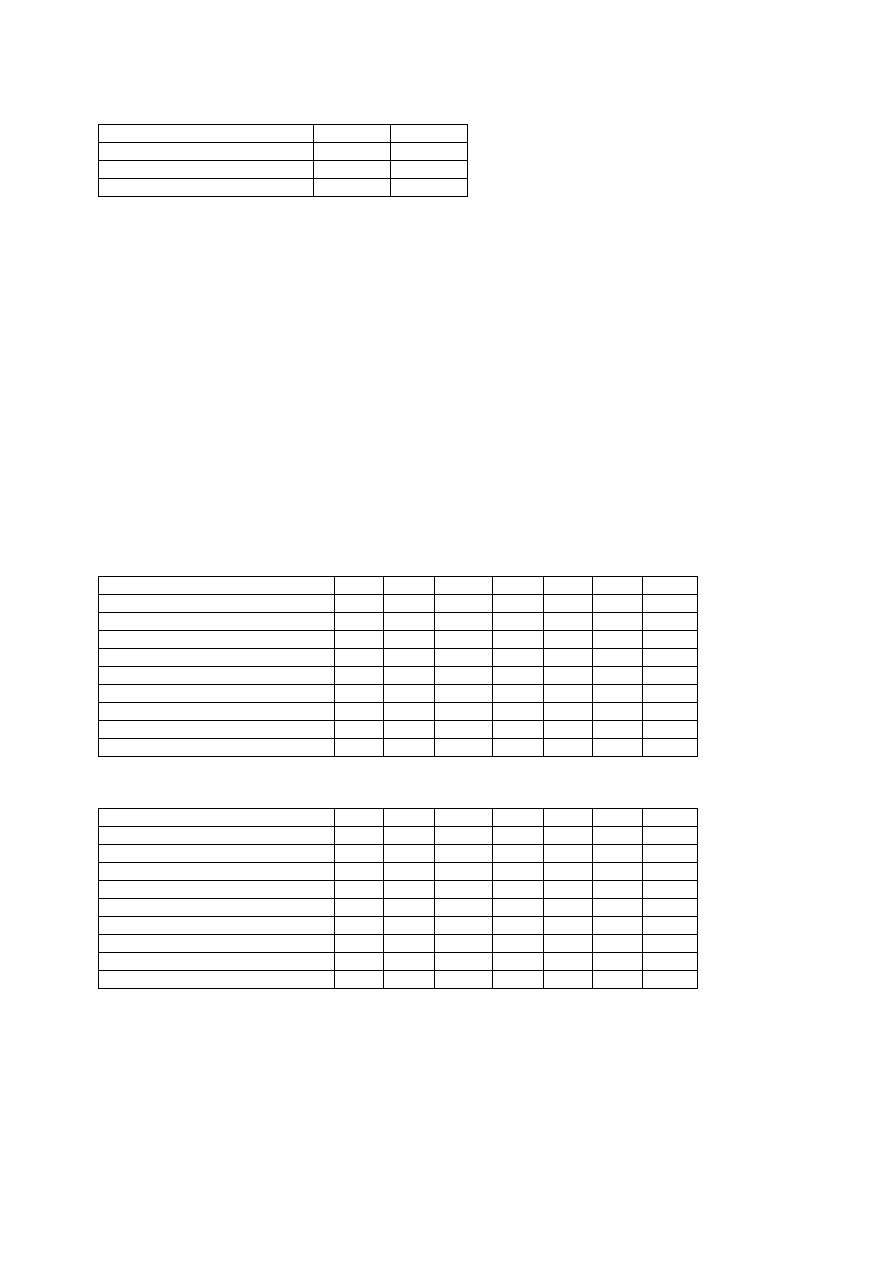

Obliczyć dla obu firm:

1. Majątek obrotowy.

2. Wskaźnik bieżącej płynności.

3. Zyskowność aktywów.

4. Jaką strategię finansowania działalności prowadzą przedsiębiorstwa?

Rozwiązanie 5

1.

Firma A:

Majątek obrotowy = Aktywa ogółem – Aktywa trwałe = 60 000 – 40 000 = 20 000

Firma B:

Majątek obrotowy = Aktywa ogółem – Aktywa trwałe = 80 000 – 40 000 = 40 000

2.

Firma A:

Wskaźnik bieżącej płynności = Majątek obrotowy/Zobowiązania krótkoterminowe = 20 000/25 000 =

0,8.

Firma B:

Zobo

wiązania krótkoterminowe = Aktywa ogółem – Kapitał własny – Zysk = 80 000 – 60 000 – 5 000 =

15 000.

Wskaźnik bieżącej płynności = Majątek obrotowy/Zobowiązania krótkoterminowe = 40 000/15 000 =

2,67.

3.

Firma A:

Zyskowność aktywów = Zysk/Aktywa ogółem = 5 000/60 000 = 8,33%.

Firma B:

Zyskowność aktywów = Zysk/Aktywa ogółem = 5 000/80 000 = 6,25%.

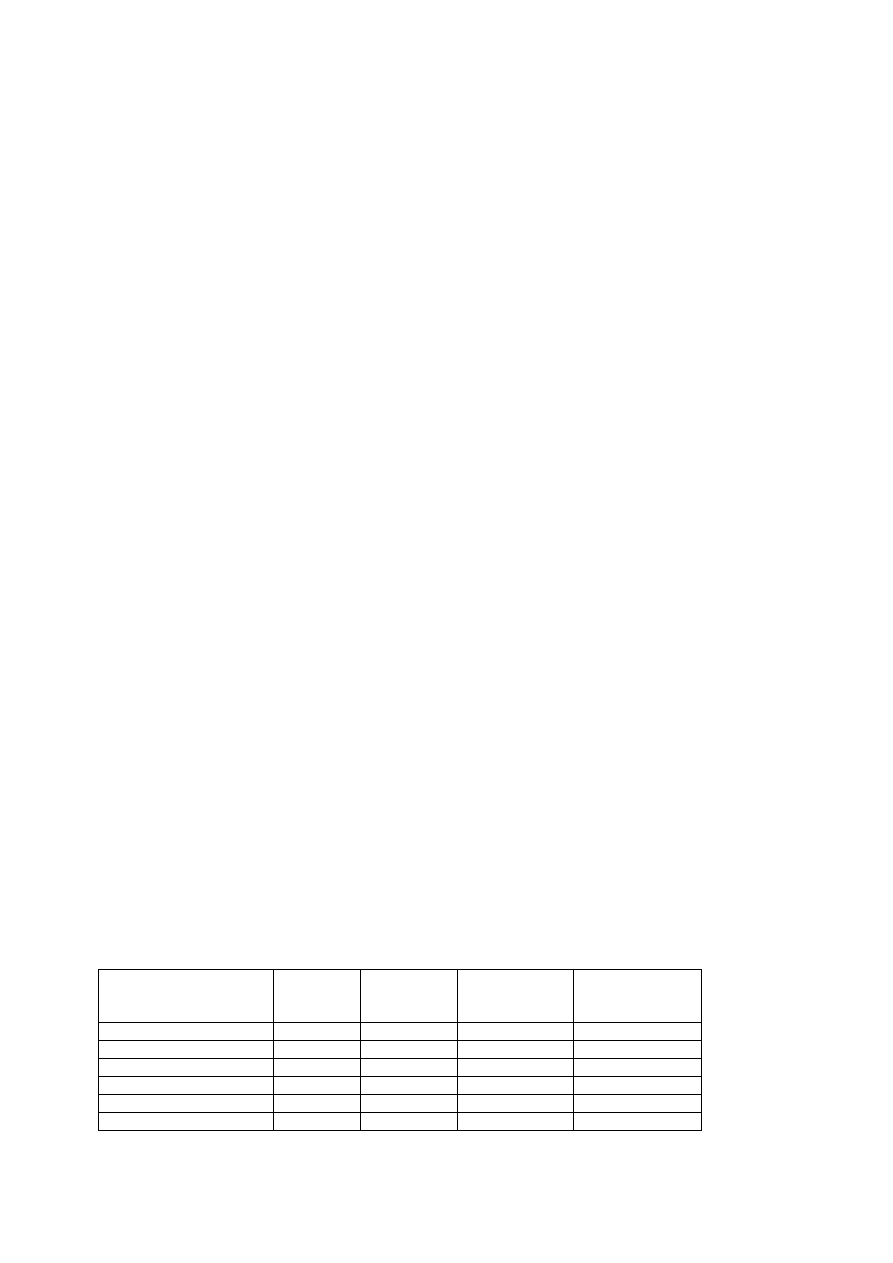

4

4.Zestawienie wyników:

Firma A

Firma B

Majątek obrotowy

20 000

40 000

Wskaźnik bieżącej płynności

0,8

2,67

Zyskowność aktywów

8,33%

6,25%

Firma A stosuje

agresywną strategię finansowania działalności, o czym świadczy niski wskaźnik bie-

żącej płynności. Wartość tego wskaźnika świadczy o częściowym finansowaniu majątku trwałego zo-

bowiązaniami krótkoterminowymi, co jest nieprawidłowe. Firma B stosuje strategię konserwatywną, o

czym świadczy wysoki wskaźnik bieżącej płynności.

Zadanie 6

(V 2006) (30 punktów)

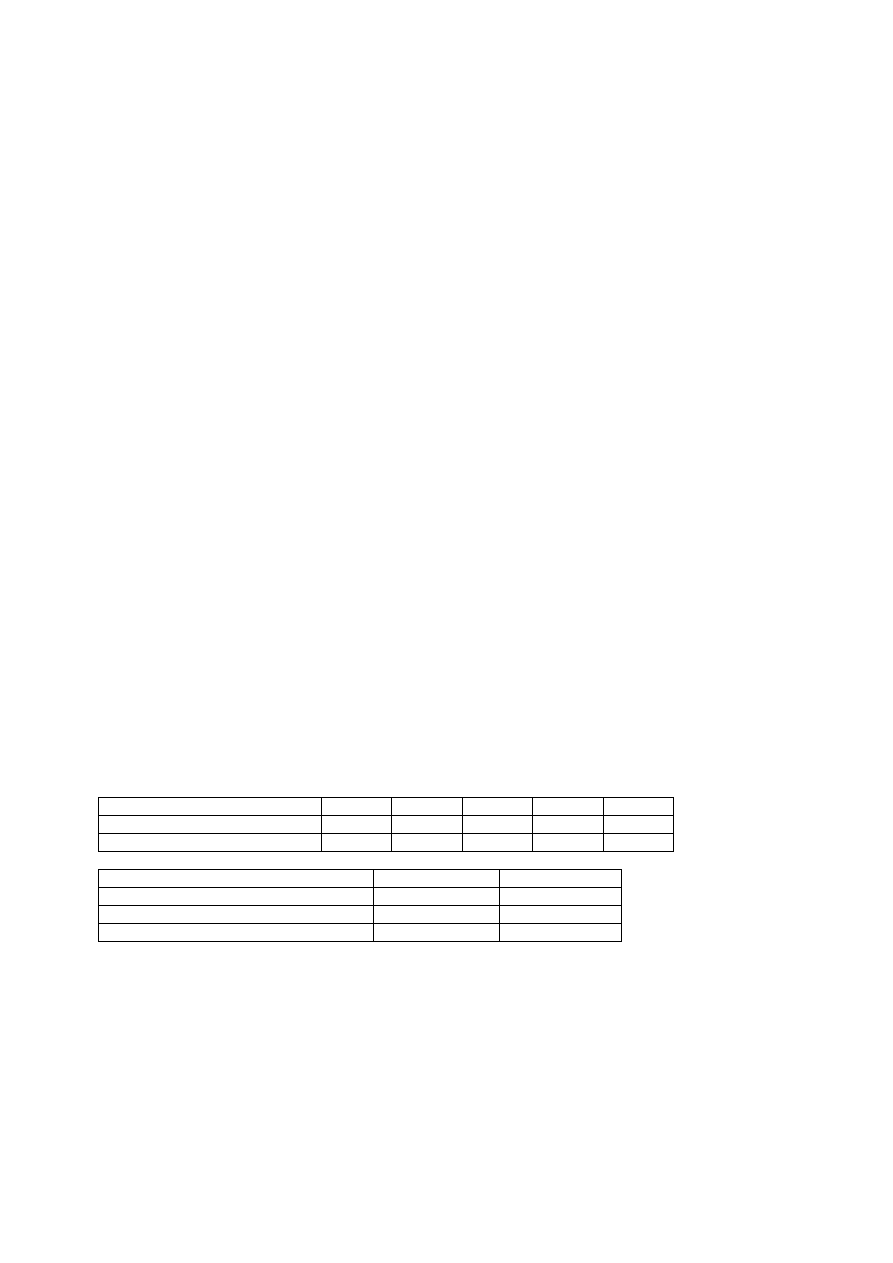

Dane są następujące informacje:

-

przychody ze sprzedaży w kolejnych 6 miesiącach wynosić będą: 200, 300, 500, 600, 300, 300.

-

50% sprzedaży zrealizowanej wpłynie w miesiącu sprzedaży, 50% w miesiącu następnym.

-

sprzedaż w okresie 0 wynosiła 300.

-

zakupy dokonywane są w miesiącu poprzedzającym sprzedaż i stanowią 70% wartości sprzedaży,

płatność następuje z miesięcznym opóźnieniem.

-

inne wydatki wynoszą miesięcznie 50.

-

saldo gotówki na koniec okresu 0 wynosiło 90.

-

Spółka chce na koniec każdego miesiąca dysponować kwotą gotówki w wysokości 90.

Sporządzić preliminarz gotówkowy, wykorzystując poniższą tabelę.

0

1

2

3

4

5

6

Sald

o gotówki na początek

Sprzedaż

Wpływy ze sprzedaży

Wydatki na zakupy towarów

Inne wydatki

Przepływy (per saldo)

Kredyt

Lokata

Saldo gotówki na koniec okresu

Rozwiązanie 6

0

1

2

3

4

5

6

Saldo gotówki na początek

90

90

90

90

90

90

Sprzedaż

300

200

300

500

600

300

300

Wpływy ze sprzedaży

250

250

400

550

450

300

Wydatki na zakupy towarów

210

350

420

210

210

*210

Inne wydatki

50

50

50

50

50

50

50

Przepływy (per saldo)

- 10

- 150

- 70

290

190

40

Kredyt**

10

160

230

0

0

0

Lokata**

60

250

290

Saldo gotówki na koniec okresu

90

90

90

90

90

90

90

* nie zostało podane, ile wyniesie sprzedaż w okresie 7, która to informacja jest niezbędna do wyli-

czenia wydatków na zakupy w okresie 6. Zakładam, że sprzedaż w okresie 7 wyniesie 300.

** w tych wierszach zostało podane saldo kredytu lub lokaty, nie przyrost kredytu ani przyrost lokaty,

które są równe odpowiednio ujemnemu lub dodatniemu saldu gotówki. Nie jestem pewien, czy układa-

jący zadanie to właśnie miał na myśli, jednak w przeciwnym przypadku wyróżnianie wierszy: Kredyt i

Lokata nie ma sensu, bo wielkości te wynikają z salda gotówki.

5

Zadanie 7

(10 punktów) (V 2006)

Spółka lokuje w banku 20 000 zł na 12% rocznie przy kapitalizacji co 2 miesiące (i podczas zamknię-

cia rachunku). Jaką kwotą będzie dysponować po 9 miesiącach? (Podczas egzaminu uzyskałam in-

forma

cję, że mam rozumieć że spółka zamknie rachunek po 9 miesiącach, i odsetki liczymy za cały

okres kiedy środki są na rachunku).

Rozwiązanie 7

Zakładam, że chodzi o płatność jednorazową. Należy przyjąć, że oprocentowanie wynosi 2% za okres

dwumiesięczny (12% / 6 okresów), czyli 1% miesięcznie.

20

000 zł ulokowane na 4 okresy przy oprocentowaniu 2% za okres da wartość:

20 000 x 1,082 = 21 640

(1,082 = czynnik przy

szłej wartości dla płatności jednorazowej dla 2% i 4 okresów – tabela 1)

Jest to wartość na koniec 8 miesiąca. Kwota ta poleży jeszcze jeden miesiąc i zostanie doliczone 1%

od

setek, co da wartość:

21 640 x 1,01 = 21

856,40 zł.

Zadanie 8 (V 2006)

Planuje się przeprowadzenie wyceny przedsiębiorstwa metodą likwidacyjną. Przedsiębiorstwo posia-

da następujące składniki majątku:

-

budynek o wartości księgowej 100 tys. zł, którą dla celów wyceny należy obniżyć o 60%. Koszty

prowizji w przypadku sprzedaży wynoszą 5%. Ze względu na odroczoną płatność należy zastosować

dyskonto 0,4682.

-

grunt o wartości księgowej 250 tys. zł, którą dla celów wyceny należy obniżyć o 5%.

-

samochody i maszyny o wartości księgowej 90 tys. zł, którą dla celów wyceny należy obniżyć o 40%.

-

produkty gotowe o wartości księgowej 80 tys. zł, którą dla celów wyceny należy obniżyć o 10%. Ze

względu na odroczoną płatność należy zastosować dyskonto 0,9898.

-

materiały do wyrobu produktów gotowych o wartości księgowej 15 tys. zł, którą dla celów wyceny

należy obniżyć o 60%.

1. Podać wartość poszczególnych składników majątku.

2. Dlaczego wartości niematerialne i prawne w metodzie likwidacyjnej należy wyceniać według warto-

ści 0?

3. Podać co jeszcze należy oszacować w metodzie likwidacyjnej.

Rozwiązanie 8

1.

Składnik

majątku

Wartość

ksi

ęgowa

Wartość

po obniżce

Współczynnik

dyskonta

Wartość

po obniżce

zdyskontowana

Budynek

100 000

*38 000

0,4682

17 792

Grunt

250 000

237 500

237 500

Samochody i maszyny

90 000

54 000

54 000

Produkty gotowe

80 000

72 000

0,9898

71 266

Materiały

15 000

6 000

6 000

Razem

535 000

407 500

386 558

*obliczenie uwzględnia 5% prowizji, liczonej od wartości po obniżce, tj. od 40 000 zł.

6

2.Proces likwidacji firmy związany jest z sytuacją, w której firma traci rację bytu w zgodnej opinii wła-

ścicieli. Można domniemywać, że nie posiada ona złożonych wartości niematerialnych w aktywach.

likwidator, działając w imieniu właścicieli, zwłaszcza w sytuacji umożliwiającej mu zaspokojenie wie-

rzycieli, będzie dążył do szybkiego zakończenia procesu likwidacji. Ukryte wartości niematerialne mo-

gą w tym przypadku zostać bezpowrotnie stracone, nawet gdy ich wartość przekracza koszty identyfi-

kacji, oce

ny i sprzedaży. (…) Typowym przykładem marnowanych wartości niematerialnych są listy

klientów i bazy danych rynkowych i finansowych

1

.

3.

Oprócz majątku należy oszacować również wartość zobowiązań. Wartość przedsiębiorstwa metodą

likwidacyjną to suma wartości likwidacyjnej poszczególnych składników majątku minus wartość zobo-

wiązań.

Pytania testowe:

1. (V 2006) Faktoring to:

a) skup wierzytelności przed terminem płatności

b) skup wierzytelności po terminie płatności

c)

2. (V 2006)

W procesie wyceny metodami dochodowymi bierze się pod uwagę:

a) dane retrospektywne

b) dane retro i prospektywne

c) dane prospektywne

3. (V 2006) Co to jest weksel terminowo-inwestycyjny

Chyba chodzi o papiery komercyjne, czyli krótkoterminowe papiery dłużne, emitowane przez przed-

siębiorstwa.

4. (V 2006) Kto to jest faktorant?

Sprzedający wierzytelność w ramach usługi faktoringu.

5. (V 2006)

Inwestor zakupił opcje europejskie na zakup akcji, płacąc po 5 zł za opcję. Opcja

daje prawo do zakupu akcji po cenie 80 zł za akcję. Realizacja opcji za 25 dni. Inwestor zrealizu-

je opcję jeśli:

a) cena rynkowa akcji w 25 dniu przekroczy 80 zł

b) cena rynkowa akcji będzie mniejsza od 75 zł

c) cena rynkowa akcji w okresie przed 25 dniami przekroczy 85 zł

1

Podszywałow A., Pelc D., Wycena wartości niematerialnych i prawnych w praktyce, ODDK, Gdańsk

1999, s. 64.

Wyszukiwarka

Podobne podstrony:

Finanse Egzamin oraz odpowiedzi4 (str

Finanse Egzamin oraz odpowiedzi3 (str

Finanse Egzamin oraz odpowiedzi (str 5)

Finanse, Egzamin oraz odpowiedzi2 (str. 2)

Finanse Egzamin oraz odpowiedzi4 (str

Finanse Egzamin oraz odpowiedzi3 (str

Finanse Egzamin oraz odpowiedzi (str 5)

Finanse Egzamin oraz odpowiedzi cd (str 2)

Finanse Egzamin oraz odpowiedzi cd (str 2)

finanse publiczne pytania i odpowiedzi (3 str), Finanse

finanse publiczne pytania i odpowiedzi (3 str), Bankowość i Finanse

Finanse Egzamin Zestaw pytań z egzaminów z lat poprzednich (56 str )

funkcja fiskalna finansów pytania i odpowiedzi (3 str)(1), Bankowość i Finanse

Finanse - Finanse banków, Klucz odpowiedzi do testu (str. 1)

funkcja fiskalna finansów pytania i odpowiedzi (3 str), Finanse

więcej podobnych podstron