Powyższy tekst stanowi wyraz osobistych opinii i poglądów autora i nie stanowi rekomendacji kupna

bądź sprzedaży papierów wartościowych.

Komentarz Poranny

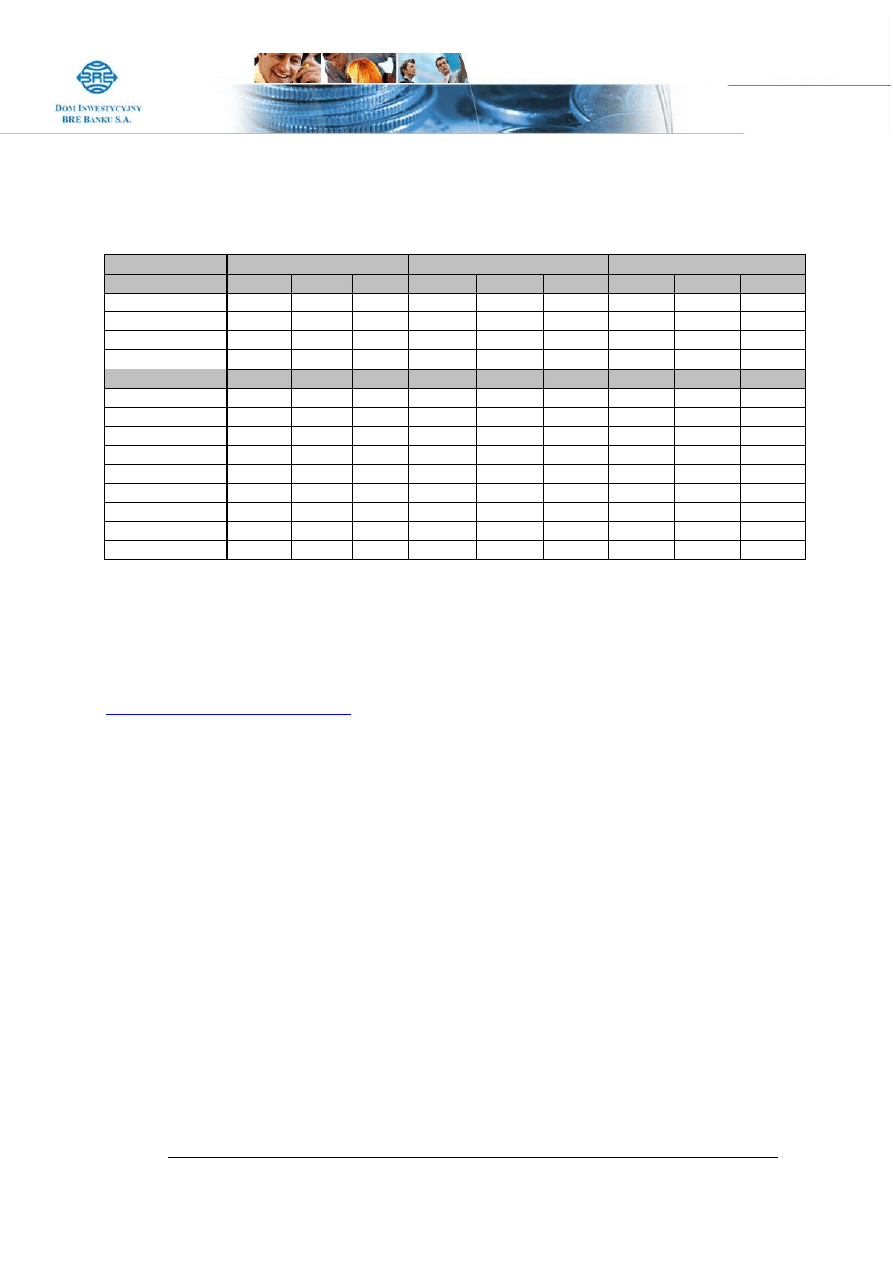

WYCENA BANKÓW Z EUROPY ŚRODKOWEJ I WSCHODNIEJ /25.11.2002/

Banki

P/E

ROE

P/BV

2001

2002

2003

2001

2002

2003

2001

2002

2003

OTP

15,1

13,6

12,1

28,7%

25,2%

23,2%

3,85 3,11 2,57

Komercni Banka

30,6

12,3

10,6

11,6%

23,5%

22,2%

3,28 2,59 2,15

Handelsbank

8,4

8,2

7,0

25,5%

21,1%

20,9%

1,90 1,59 1,36

Average

18,0

11,4

9,9

21,9%

23,3%

22,1%

3,0

2,4

2,0

Banki polskie

BIG BG (s)

21,0

9,7

10,7

4,1%

17,1%

13,4%

1,82 1,53 1,34

BPH PBK (ns)

23,1

37,9

16,0

6,9%

4,1%

9,2%

1,56 1,51 1,42

BRE (ns)

7,6

b.d.

b.d.

14,5%

b.d.

b.d.

0,83

b.d.

b.d.

BZ WBK (s)

37,3

18,6

13,4

7,1%

13,0%

15,9%

2,57 2,29 2,01

Handlowy (ns)

60,3

27,9

14,4

2,8%

5,9%

11,6%

1,67 1,67 1,67

ING BSK (ns)

44,6

16,6

10,2

4,6%

11,1%

16,0%

1,95 1,75 1,53

Kredyt Bank (s)

-

-

71,8

-0,5%

-9,1%

1,6%

1,05 1,17 1,15

Pekao (s)

13,0

16,8

12,3

20,0%

13,8%

17,6%

2,38 2,26 2,07

Average

29,6

21,2

21,3

7,4%

8,0%

12,2%

1,7

1,7

1,6

P/E (Cena/Zysk) - Cena dzielona przez roczny zysk netto przypadający na jedną akcję

ROE (Return on Equity - Zwrot na kapitale własnym) - Roczny zysk netto dzielony przez średni stan

kapitałów własnych

P/BV (Cena/Wartość księgowa) - Cena dzielona przez wartość księgową przypadającą na jedną

akcję

Andrzej Powierża

DI BRE Banku S.A.

Andrzej.Powierza@breinwest.com.pl

Tel. (+48 22) 697 47 42

26 listopada 2002

Powyższy tekst stanowi wyraz osobistych opinii i poglądów autora i nie stanowi rekomendacji kupna

bądź sprzedaży papierów wartościowych.

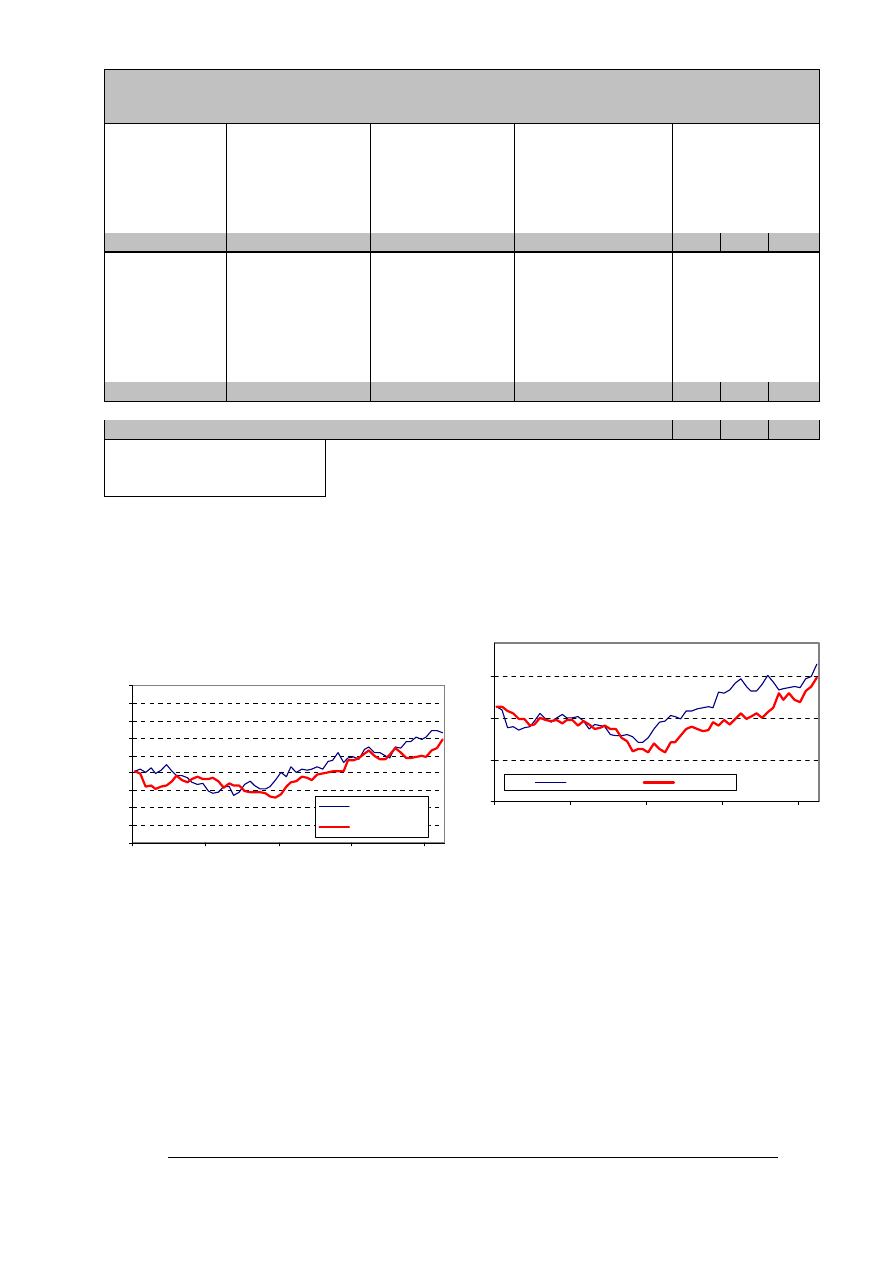

WYCENA EUROPEJSKICH OPERATORÓW NARODOWYCH /25.11.2002/

EV/EBITDA

EV/Sales

EBITDA

margin

Dług netto*/EBITDA

2002 2003 2004 2002 2003 2004 2002

2003

2004

2002 2003 2004

Cesky Telecom

4,2

4,3

4,5

1,9

1,9

1,9

44%

43%

42%

0,8

0,8

0,8

Hellenic Telekom

4,0

3,9

3,8

1,7

1,3

1,5

42%

34%

40%

1,0

1,0

1,0

Matav

5,8

5,7

5,7

2,3

2,3

2,1

41%

40%

37%

1,9

1,9

1,8

Portugal

Telecom

6,3

6,0

6,1

2,5

2,3

2,1

39%

38%

35%

2,5

2,4

2,4

TPSA

4,9

4,7

4,7

2,0

1,9

1,8

40%

41%

39%

2,0

2,0

2,0

ŚREDNIA

5,0

4,9

4,9

2,1

1,9

1,9

BT

5,6

5,3

5,1

1,6

1,6

1,5

29%

29%

29%

2,4

2,3

2,2

DT

7,0

6,3

5,8

2,1

2,0

1,8

30%

31%

31%

3,9

3,5

3,3

FT

5,9

5,2

4,9

1,7

1,6

1,5

29%

30%

30%

4,5

4,0

3,8

KPN

8,0

7,4

6,9

2,5

2,4

2,3

32%

32%

33%

3,8

3,5

3,3

TDC

5,6

5,1

4,5

1,5

1,4

1,3

26%

27%

29%

2,5

2,3

2,0

TI

4,5

4,3

4,1

2,0

1,9

1,8

44%

44%

44%

1,5

1,4

1,3

TELEFONICA

6,2

5,9

5,6

2,4

2,2

2,1

39%

38%

37%

2,3

2,2

2,1

ŚREDNIA

6,1

5,6

5,3

2,0

1,9

1,8

* na koniec 2001r

IMPLIKOWANA WYCENA TPSA NA PODSTAWIE ŚREDNICH

EMEA

15,3

15,8

Matav, SPT

15,1

16,4

Largest

20,9

19,6

EBITDA - zysk na działalności operacyjnej przed amortyzacją

EV - wartość rynkowa + dług netto

Dług netto - kredyty + papiery dłużne + oprocentowane pożyczki - środki pieniężne i ekwiwalent

Marża EBITDA - EBITDA / Przychody ze sprzedaży

TPSA na tle indeksu spółek telekomunikacyjnych

(USD)

BETELES - Bloomberg Europe 500 Telecom

Services

Index

70

80

90

100

110

120

130

140

150

160

03/09/2002

23/09/2002

11/10/2002

31/10/2002

20/11/2002

BET ELES

T PSA relative

Notowania operatorów narodowych: TPSA i

węgierskiego Matav (USD)

2

2,5

3

3,5

03/09/2002

23/09/2002

11/10/2002

31/10/2002

20/11/2002

tps

matav

Powyższy tekst stanowi wyraz osobistych opinii i poglądów autora i nie stanowi rekomendacji kupna

bądź sprzedaży papierów wartościowych.

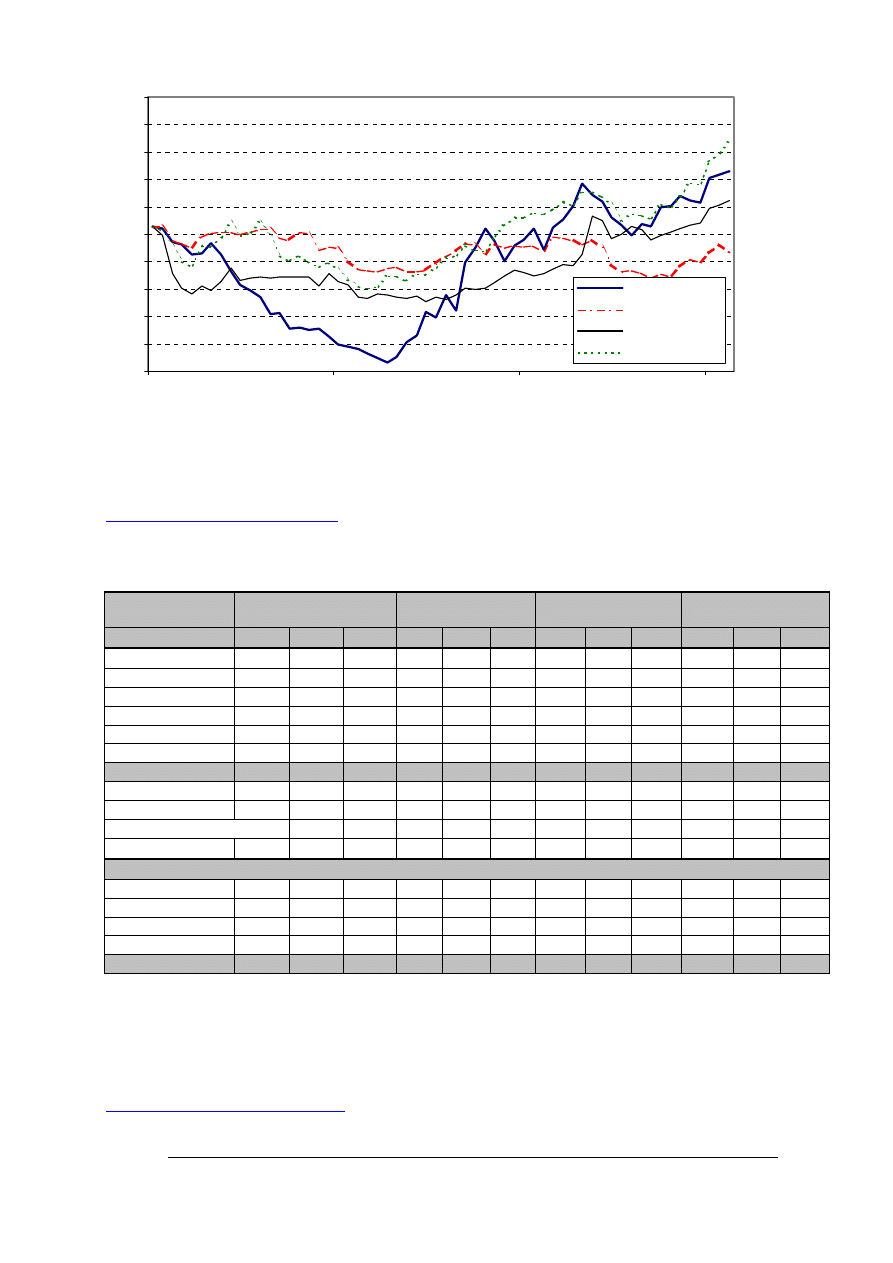

Relatywne zmiany spółek IT wobec indeksu branżowego Morgan Stanley

16

18

20

22

24

26

28

30

32

34

36

03/09/2002

30/09/2002

25/10/2002

21/11/2002

MSCIseries

Compland relative

Comarch relative

Prokom relative

Źródło: Bloomberg

Michał Marczak

DI BRE Banku S.A.

Michal.Marczak@breinwest.com.pl

Tel. (+48 22) 697 47 38

WYCENA ŚWIATOWYCH PRODUCENTÓW PALIW /12.11.2002/

EBITDA

margin

EV/EBITDA

EV/Sales

Dług Netto*/EBITDA

2002

2003

2004 2002 2003 2004 2002 2003 2004

2002 2003 2004

MOL

13,4% 17,8% 18,1%

5,7

4,6

4,3

0,76

0,82

0,77

2,04

1,66

1,53

Slovnaft

18,1% 19,3% 19,1%

2,6

2,4

2,3

0,46

0,46

0,44

0,70

0,65

0,63

Unipetrol

7,3% 10,0% 13,1%

7,1

4,9

3,2

0,52

0,49

0,42

4,04

2,76

1,81

OMV

11,8% 14,1% 14,2%

3,2

3,0

2,8

0,38

0,42

0,40

0,21

0,20

0,19

Hellenic

8,0%

9,3% 11,0%

7,2

6,4

5,2

0,58

0,60

0,57

0,90

0,80

0,65

Tupras

6,6%

9,0% 13,7%

4,9

3,0

2,5

0,33

0,27

0,34

-0,15 -0,09 -0,08

ŚREDNIA

10,9% 13,3% 14,9%

5,14

4,06

3,39

0,51

0,51

0,49

1,29

1,00

0,79

PKN

7,2%

7,7%

8,9%

5,5

5,0

4,1

0,39

0,39

0,37

1,25

1,14

0,94

Dyskont/Premia

6%

23% 22% -23% -25% -25%

-3%

14%

19%

PKN z wyl. Polkomtela

7,7%

8,9%

4,6

4,2

3,5

0,33

0,33

0,31

1,25

1,14

0,94

Dyskont/Premia

-10%

4%

3% -35% -36% -37%

-3%

14%

19%

Rosyjscy producenci ropy

Lukoil

26,7% 28,1% 27,0%

4,5

4,4

4,6

1,21

1,24

1,24

0,35

0,34

0,35

Yukos

41,3% 41,1% 40,6%

5,4

5,3

5,3

2,22

2,18

2,15

-0,02 -0,02 -0,02

Surgutneftegaz

44,4% 46,7% 43,1%

4,1

3,9

4,0

1,83

1,84

1,73

-1,48 -1,41 -1,44

Tatneft

19,3% 20,2% 21,6%

3,7

3,7

3,2

0,72

0,74

0,70

1,11

1,09

0,97

ŚREDNIA

32,9% 34,0% 33,1%

4,44

4,33

4,28

1,49

1,50

1,45

-0,01

0,00 -0,03

EBITDA - zysk na działalności operacyjnej przed amortyzacją

EV - wartość rynkowa + dług netto

Dług netto - kredyty + papiery dłużne + oprocentowane pożyczki - środki pieniężne i ekwiwalent

Marża EBITDA - EBITDA / Przychody ze sprzedaży

Rodryg Łobodda

DI BRE Banku S.A.

Rodryg.Lobodda@breinwest.com.pl

Tel. (+48 22) 697 47 37

Wyszukiwarka

Podobne podstrony:

'11.02.26 operacje militarne inne niż wojna, BEZPIECZEŃSTWO NARODOWE Akademia Marynarki Wojennej AMW

26 (11)

26 9 11

rat med 11 02 09

Anatomia 10 11 02

2Chemia(wykłady) 26 11 2007

11.02 Siwiec-Barcik - Niewydolność oddechowa, MEDYCZNE -materiały z kursów, PACJENT WENTYLOWANY MECH

plan 15.11-26.11, plany, scenariusze, Plany

26 2 11

kazusy post przyg II studenci 26.11, Prawo, postępowanie karne

11 02 08 01 Zusatzbest Allg m L

11 02 08 01 Zusatzbest Allg o L

11 02 08 01 xxx Zusatzbest Allg m L

11 02 08 01 xxx Zusatzbest Allg o L

Dietetyka wd8,9 ciąża i żywienie osób starszych 26 11 2009

Lek 11 02

rat med 11 02 18

05,11,02

więcej podobnych podstron